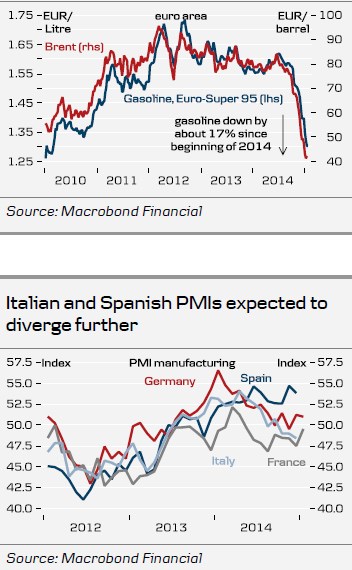

Tento týden se dozvíme několik důležitých informací ohledně toho, jak se vyvíjí ekonomika eurozóny. Mezi ně patří vývoj maloobchodních tržeb (středa) a v této souvislosti se můžeme podívat na první z následujících dvou grafů. Je v něm červeně vývoj cen ropy Brent a modře vývoj cen benzínu v eurozóně. Záměr je jasný – ukázat, jak moc spolu s ropou klesly ceny paliv a tudíž jak moc pozitivní dopad na spotřebitele tento stimulační efekt může mít.

Z grafu je patrné, že zatímco ceny ropy se (v eurech) dostaly už znatelně pod úroveň z roku 2010, ceny paliv jsou zhruba na ní. Ale i to je výrazná změna oproti situaci z let 2012, 2013. Ve srovnání s počátkem roku 2014 klesla cena benzínu asi o 17 % a to už je na peněženkách a pravděpodobně i na výdajích mimo paliva znát. A vývoj maloobchodních tržeb by měl ukázat, jak moc – ropná „stimulace“ by měla být jedním z nejsilnějších tahounů evropské ekonomiky v letošním roce. Strategie šejků možná nepomůže západu ani tak tlakem na Rusko, jako stimulací ekonomik. Mimochodem, u nás jsou ceny benzínu podle CCS v poměru současných necelých 30 Kč vs. 36,3 Kč na počátku minulého roku. Pokles tedy dosahuje také asi 17 %.

Vývoj cen ropy je bezesporu jedním z hlavních tahounů celé globální ekonomiky posledních měsíců. Podotýkám ale, že Evropa má jen tu smůlu (do značné míry aktivně vytvořenou), že čelí deflačním tlakům. K pozitivnímu nabídkovému šoku se zde v souvislosti s poklesem cen paliv může připojit už ne tak pozitivní posun inflačních očekávání, zhoršení schopnosti sloužit dluhům, atd.

Druhý graf poukazuje na vývoj, který sice není v popředí běžného mediálního zájmu, ale měl by být. Danske Bank v něm shrnuje pohyb PMI ve výrobním sektoru ve Španělsku, Itálii, Francii a Německu (nová data také přijdou tento týden). Podle odhadů banky by se situace ve Španělsku měla nadále zlepšovat, Itálii by měla pomáhat zlepšující se situace v globální ekonomice, proti ní ale budou působit domácí faktory. Trendově nejhorší je vývoj ve Francii – pamatujete, jak před časem trhy dokonce váhaly, zda jí přiřazovat k jádru, či naopak periferii?

Není to tak dávno, co byly Itálie a Španělsko brány skoro jako dvojčata – obě země vysoce zadlužené s problémy na straně růstu, neustále na hraně pádu do další krize důvěry. Od té doby jsme se posunuli k mnohem většímu rozlišení a situace v obou ekonomikách se také značně mění. Tedy zejména ve Španělsku, které jsem zde už před několika měsíci nazýval hrdinou Evropy. Jak ale poukazují některé analýzy, jeho úspěch je do značné míry dán neúspěchem jiných zemí v eurozóně. Přesněji řečeno, jeho vzestup a rostoucí podíl na globálních exportních trzích jde ruku v ruce s poklesem tohoto podílu u zemí jako je právě Itálie, či Francie. Pokud by se tak dělo zejména na úkor Německa, šlo by o žádoucí posun k nové rovnováze, jenže tak tomu není. Pohyb PMI od počátku roku 2014 tento vývoj v podstatě vystihuje. Z pohledu zbytku světa je tato evropská hra s cca nulovým součtem vítaná zpráva – eurozóna vůči němu už nyní dosahuje velkých přebytků, nyní si ještě pomáhá oslabováním eura. Z pohledu eurozóny ne.

Mezitím v USA ...

Na pátek jsou naplánovaná americká data z trhu práce. To znamená, že nás čeká další vlna spekulací o tom, kdy bude Fed zvyšovat sazby. Někdy na trhu dochází až k perverzní reakci – horší situace na trhu práce je vnímána pozitivně, protože se pravděpodobně nebude utahovat (či se bude stimulovat). A naopak lepšící se situace na trhu práce je vnímána negativně. V současné době se k tomuto mechanismu může přidávat to, že klesající nezaměstnanost a našponovanější trh práce bude (časem) tlačit na mzdy a tudíž negativně na marže. Osobně ale vidím situaci jinak – firmám nemůže dlouhodobě prospívat to, co škodí celé ekonomice a naopak. Důležitá je rovnováha a ta je nyní vychýlena směrem k ziskům. To ale také znamená, že je vychýlena směrem od mezd, příjmů a toho, co můžeme nazvat zdravou poptávkou.

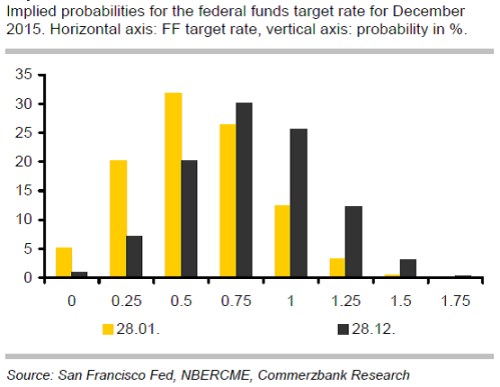

Z krátkodobějšího hlediska se ale budou trhy bavit hlavně oněmi spekulacemi o sazbách a na závěr se tak podívejme na graf shrnující pravděpodobnosti výše sazeb na konci roku. Na ose x je jednotlivá výše sazeb, na ose y pravděpodobnost a to z konce ledna a z konce prosince. Je patrné, že očekávání se posunují – nyní je nejpravděpodobnější, že na konci tohoto roku budou sazby na 0,5 %, zatímco před měsícem to bylo 0,75 %. Je pozoruhodné, že v prosinci byla ještě cca 25 % pravděpodobnost sazeb na celém 1 %. Jaký by byl ideální vývoj? Jednoduchý: Americká ekonomika bude dál rychle ožívat, sazby ale zůstanou nízko, protože se do pracovní síly a na trh práce budou aktivovat ti, kteří to v pokrizových letech vzdali.