V jednom z nedávných příspěvků jsem se zde rozpovídal o relativní atraktivitě amerických a evropských akcií. Násobky jsou našponované u obou, pro ty druhé podle mne hovoří zejména situace kolem zisků: V USA jsou marže, zisky a jejich podíl na celkových příjmech na mimořádně vysokých úrovních. V Evropě je situace skoro opačná, protože zisky jsou daleko za předchozími cyklickými vrcholy. Tato logika ale samozřejmě předpokládá, že Evropa si bude procházet relativně standardním cyklickým oživením. To je s ohledem na řecký syndrom a ne tak úplně ideální funkčnost celé měnové unie předpoklad, který nelze brát jako samozřejmost. Žádný oběd zadarmo se tak nekoná ani zde, rizika jsou jasná i na straně „známých neznámých“.

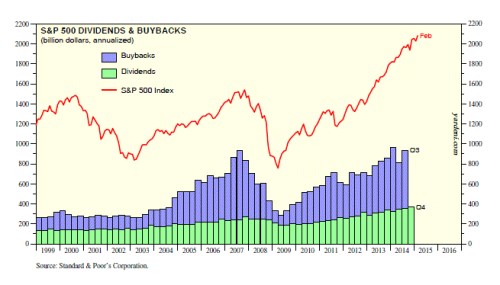

Ohledně atraktivity evropských akcií bych ale rád zmínil ještě jeden faktor, o kterém není v této souvislosti zase tak často slyšet. Na mysli mám odkupy. V USA jde o intenzivně probírané téma a právem. Výrazně totiž pomáhají poptávce na trhu. Kdysi jsem zde dokonce psal, že hlavním stimulantem pro americké akcie není Fed s jeho nákupy dluhopisů tlačícími investory do rizikovějších aktiv a zvedající poptávku i po akciích. Podle některých odhadů totiž poptávka přicházející ze strany firem (odkupů) totiž tento efekt celkem jednoznačně převýšila. Pro připomenutí si síly tohoto faktoru stačí graf od pana Yardeniho:

Odkupy jsou ale samozřejmě dvojsečnou zbraní. Vytváří poptávku po akciích, zároveň snižují počet akcií a tudíž zvyšují EPS. Zkratkovitá úvaha by nás dovedla k tomu, že tím zvyšují i hodnotu akcií a je tu oběd zadarmo jak vyšitý. Ale tento růst EPS by měl jít ruku v ruce s poklesem PE, protože rizikovost vlastního jmění a akcií spolu s odkupy roste (ať už jsou financovány dluhem, či snížením zásoby hotovosti v rozvaze). Výsledný efekt (EPS nahoru, PE dolů) tak závisí na to, zda firma svou rozvahu odkupy optimalizuje, či nemístně ždímá. Díváme se zde spolu na řadu konkrétních firem v sérii Zaostřeno na blue chips a z tohoto pohledu je patrné, že v řadě případů jsou odkupy minimálně neškodné. Někdy je ale přece jen na místě zdvižené obočí. Podle mne je tomu například u traktorky Deere.

Nejlepší by samozřejmě bylo, kdyby firmy nepomáhaly trhu a ceně/hodnotě svých akcií odkupy, ale tím, že by investovaly do nových, čistých technologií, výrobních linek, či nejlépe do nás samotných. Realita je ale jiná a jako fakt musíme brát to, že odkupy v USA trhu zatím hodně pomohly a (snad) ještě plošně nezasely sémě dalšího pádu. Pointou mého dnešního příspěvku je pak hlavně to, že v Evropě je situace značně rozdílná, což je patrné z druhého obrázku:

Pokud odkupy vyjádříme relativně k celkové kapitalizaci trhu, jsme v posledních třech letech v Evropě zhruba na třetině toho, co probíhá v USA. Přitom zadlužení evropských firem není podle některých měřítek na takové úrovni, jako v USA. UBS například tvrdí, že čistý dluh nefinančních firem v poměru k vlastnímu jmění je nyní v Evropě na cca 40 %, zatímco v USA na 50 %. Já mám radši poměry dluhu k tokovým ukazatelům (EBITDA, či CF), ale uvedené by mělo i tak naznačovat, že v Evropě „zdroje jsou“. Zde ale toto konstatování snad nebude mít tak nešťastný nádech, jako tomu bylo v případě jednoho z našich bývalých předních „oranžových“ politiků.

Pokud je někdo zapřisáhlým nepřítelem odkupů, bude v souvislosti s popsaným vývojem tvrdit, že Evropské trhy jsou na tom nyní vlastně lépe, protože odkupy jsou na nich relativně nižší. Standardní pohled investorů by ale byl asi takový, že Evropa i zde stejně jako u korporátních zisků pokulhává za Amerikou a její dohánění amerických odkupů sebou přinese podporu pro evropské akcie. Možná je to takové eso v rukávu – majiteli pomůže, ale není zrovna fér.