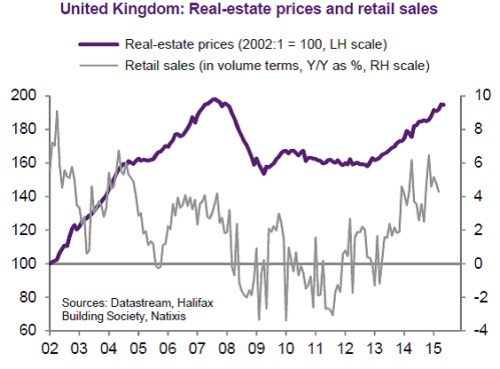

Ekonomika Velké Británie v nás budí obavy. Její růst je úzce propojen s realitním trhem a ten má zase silnou vazbu na monetární politiku. Tyto vazby vedou Bank of England k pokračující silně expanzivní monetární politice i přesto, že ekonomika roste a nastal návrat k plné zaměstnanosti. Na britském realitním trhu došlo po roce 2002 k boomu, který skončil v roce 2007, poté přišel cenový propad, který skončil v roce 2009. Po několika letech stagnace byl v roce 2013 nastartován nový boom, který pokračuje až dodnes a který zvedl ceny nemovitostí zpět na úroveň předchozího vrcholu. Tento druhý boom jde ruku v ruce i se zlepšující se ekonomickou aktivitou, včetně růstu maloobchodních tržeb – viz graf:

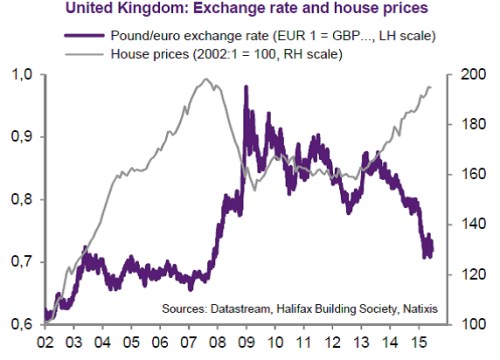

Návrat k plné zaměstnanosti nevedl ke zvýšení inflace, protože trh práce je ve Velké Británii velmi flexibilní a to drží cenu práce nízko. Nízká inflace a hrozba obratu na trhu s aktivy tedy vedou centrální banku k tomu, že stále neplánuje zvýšení sazeb. Expanzivní monetární politika je v této zemi nevratná, protože celá její ekonomika je na tuto politiku velmi citlivá. Dojde tak k tomu, že budou vznikat bubliny na trhu realit a bude růst míra zadlužení. Pokud tyto bubliny prasknou, dojde k propadu poptávky a ekonomické aktivity. Přijde i oslabení libry, jejíž kurz je nyní významně ovlivněn zahraničními investicemi do realitního trhu. Jestliže před prasknutím bublin dojde k opětovnému růstu dluhu, dostaví se i bankovní krize. Bank of England ale tentokrát nebude schopna reagovat snížením sazeb, protože ty stále leží na velmi nízkých úrovních. Vztah mezi kurzem libry a vývojem na realitním trhu popisuje druhý graf.

Zdroj: Natixis