Je to už delší dobu, co jsem zde psal, že růst čínského akciového trhu je vážným rizikem. Z tohoto pohledu mě vývoj posledních týdnů a dnů nepřekvapuje. Ale musím říci, že samotná síla akciové korekce a s tím úzce související prudký propad důvěry ve schopnosti čínské vlády pro mne překvapením byly. Je ale dobré neztrácet odstup – v tuto chvíli je trh v Šanghaji zhruba na úrovni, na které na konci minulého roku začala čínská iracionální veselice. Jinak řečeno, pokud nyní dojde ke stabilizaci, jsme tam, kde jsme začínali, ale mnozí se značně spálenými prsty. Bohužel mezi ně asi patří zejména ti, kteří si to mohou nejméně dovolit. A jasně se ukázalo, že strana není všemocná a stále více je jak onen pověstný kůl v plotě. Není tak velkým přeháněním, když bychom hovořili o vstupu do nové etapy čínského vývoje.

V minulém příspěvku jsem se věnoval tomu, jak se obvykle chová dolar v reakci na utahování americké monetární politiky. Chování to je do značné míry kontraintuitivní, protože dolar má tendenci stagnovat, či dokonce oslabovat. Příčina je ale jednoduchá – sazby v USA sice rostou, ale úrokový diferenciál se obvykle nezvyšuje. Pravděpodobnost tohoto vývoje je dnes přece jen nižší a teze posilujícího dolaru tak má i přes hlas historie stále svou relevanci. Dnes bych na toto téma úzce navázal pohledem na zlato, Důvodem je i to, že vývoj v Číně a následně na globálních trzích o současném stavu trhu se žlutým kovem také hodně napovídají.

O zlatu tu píši už celé roky, vždy jsem varoval předtím, aby do něj investoři vkládali větší než malé množství svých prostředků. Tento postoj bych změnil ve dvou scénářích: Reálná hrozba vysoké inflace, reálná hrozba kolapsu celého sociálně – ekonomického systému (pak samozřejmě hovoříme jen o fyzickém zlatě). První scénář má stále minimální pravděpodobnost, druhý ještě mnohem menší. Přesto na trhy občas zavane strach z nich a je zajímavé sledovat, jak se mění citlivost zlata na tyto závany. Čímž se přirozeně dostáváme k vývoji posledních týdnů a dnů: Zlato v reakci na finanční vlnobití sice chvíli posilovalo, ale nešlo o žádné velké vzepětí. Navíc ve víře v pozdržení zvedání sazeb v USA oslaboval dolar, takže u zlata v podstatě šlo hlavně o reakci na dolar. Moje interpretace je tedy taková, že zlato je v současné době z hlavních tržních povídek a pohádek v podstatě vytěsněno.

Sazby nahoru, zlato také?

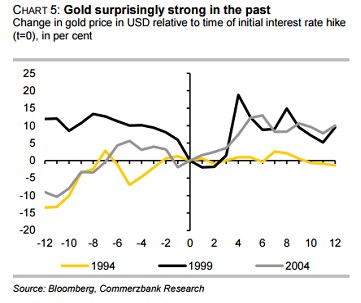

Výše uvedené tedy pro zlato nijak optimisticky nezní. Navíc se obecně předpokládá, že zvedání sazeb v USA by mělo tlačit ceny žlutého kovu ještě níže. Podobně jako u dolaru ale i zde stojí za to podívat se detailněji do historie. Konec konců jsme už konstatovali, že dolar má obvykle tendenci po zvednutí sazeb oslabit, což by mělo být pro zlato pozitivní. A následující graf skutečně ukazuje, že zlato má podivuhodnou tendenci reagovat na zvyšování sazeb stagnací, či dokonce růstem:

Z grafu se vlastně zdá, že trh se zlatem má tendenci vytrpět si své už před zvyšováním sazeb. A když k němu skutečně dojde, přestřelení je korigováno cenovým růstem. A své hraje i ono obvyklé chování dolaru. Obligátní otázka: Bude tomu tentokrát jinak? Zápornou (pro zlato pozitivní) odpověď by podporovalo to, že dosavadní korekce na zlatu byla hodně silná. Kladná (pro zlato negativní) odpověď má dost pevný základ. Za prvé, ona silná korekce není podle mne ani tak odrazem samotného výhledu na zvyšování sazeb, ale kolapsem celého myšlenkového směru o hypersupermegainflaci (a zajištění proti armagedonu – viz výše). A za druhé je tu dolar, který se tentokrát bude pravděpodobně chovat trochu jinak, než v minulosti.