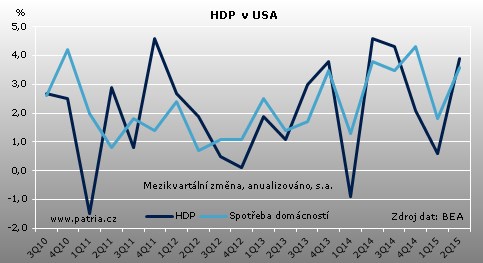

Aktualizováno Revidované zprávy o americkém HDP postupně vylepšují čísla, která se zprvu až tak dobrá nezdála. Předběžný odhad růstu činil 2,3 procenta, následně byl upraven na 3,7 a dnešní revize už hovoří o růstu HDP na úrovni 3,9 procenta (mezikvartálně, anualizovaně). To je velmi slušné číslo; škoda, že je druhý kvartál dávno pryč a finanční trhy už k pozitivní reakci příliš nevybídne.

O další vylepšení růstu ekonomiky se postarala silnější spotřeba domácností a investice do fixních aktiv. Spotřeba stoupla o 3,6 procenta (dříve 3,1), investice o 5,2 procenta (dříve 4,1). Naproti tomu změna zásob táhla ekonomiku vzhůru méně. Z mírného příspěvku se po revizi stal prakticky nulový. Vývoz (+5,1 procenta) zůstal skoro bez revize, u dovozu byl růst vylepšen na 3,0 procenta, což je ale pro HDP změna k horšímu. Vládní spotřeba stoupla o 2,6 procenta, stejně jako podle předchozí zprávy.

Když to shrneme, tak ekonomika z poptávkové strany stála hlavně na nákupech zboží dlouhodobé spotřeby, osobních i firemních investicích do nemovitostí, ale také kapitálových výdajích na nové stroje a software, z menší části pak na vládních výdajích. Zahraniční obchod měl na ekonomiku zhruba neutrální vliv. Z pohledu struktury tedy žádný vážný problém.

Výhled pro současný, třetí kvartál, je o něco méně příznivý a to i kvůli laťce, kterou ten předchozí nastavil relativně vysoko. Aktuálně to podle nás vypadá na růst HDP ve 3Q jen mírně nad 2 procenty.

Meziročně bylo americké HDP o 2,7 procenta vyšší, což znamená zpomalení z 2,9 v prvním kvartále, ovšem kvůli efektu vyšší srovnávací báze. Další zpomalení na meziroční bázi se zřejmě chystá i ve 3Q, ale celoroční růst stále předpokládáme kolem 2,5 procenta. Aktuální projekce Fedu z minulého týdne na úrovni 2,1 procenta vypadá relativně pesimistická - to by ekonomika musela ve druhém pololetí mezikvartálně pouze stagnovat. Dnešní revize tedy může celoroční odhady o něco vylepšit. Na druhou stranu, vliv na dopředu hledící měnovou politiku mít nebude.