Mezi ta nejdůležitější data, jejichž zveřejnění je naplánováno na tento týden, patří vývoj maloobchodních tržeb v USA za říjen. Poptávku v americké ekonomice tvoří z cca 70 % spotřeba domácností. Takže retailové tržby jsou klíčovým indikátorem toho, jak moc jsou Američané ochotni trávit víkendy v supermarketech a podporovat tím domácí a do určité míry i globální oživení. Tato data pak úzce souvisí s tím, co jsme se dozvěděli minulý pátek: Nezaměstnanost dále klesá a nyní se pohybuje na 5 %, zvyšuje se tempo růstu mezd (meziročně na 2,5 %). Podívejme se na to, jak tento vývoj souvisí s akciemi – vazba je totiž klíčová.

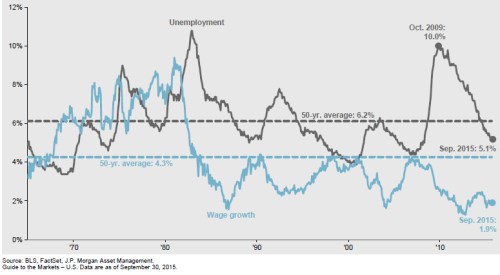

V grafu je vývoj nezaměstnanosti v americké ekonomice a růst mezd, poslední data jsou za září, aktuální vývoj byl popsán výše. Pohled na cykly minulých let ukazuje poměrně jasný a logický vzorec: Pokles nezaměstnanosti jde ruku v ruce s růstem mezd. A naopak růst nezaměstnanosti sebou nese polevující tlaky na růst ceny práce – tempo růst mezd tak klesá. Poslední tři vrcholy v růstu mezd přišly na počátku devadesátých let, na přelomu tisíciletí a v roce 2007/2008. Tudíž šlo o období, kdy se akciím mírně řečeno nevedlo nejlépe.

Z výše uvedeného to tedy vypadá na celkem jasný vzorec: Pokud nezaměstnanost klesá k 5 až 4 % a růst mezd stoupá k 4 %, investorům by se mělo v hlavách rozsvítit červené světlo. Jaká je tedy konkrétní situace nyní? Současný cyklus je hodně atypický a důsledkem je mimo jiné to, že Fed už je nějakou dobu v pozici „pal, nepal, pal, nepal ...“. Nezaměstnanost totiž klesá a už se jasně blíží k hranici, která je pro trhy oním výstražným znamením. Ovšem mzdy se chovají poměrně neobvykle. Jejich růst totiž během současného cyklu odmítá sledovat obvyklý vzorec chování a je i přes klesající nezaměstnanost stále hodně utlumen.

Zastánci vyšších sazeb v principu tvrdí „nezaměstnanost je velmi nízko, sazby už měly dávno růst“. Zastánci nízkých sazeb říkají, že není proč zvyšovat sazby, když mzdové tlaky za vývojem nezaměstnanosti stále zaostávají. Jedni tedy říkají, že je třeba stáhnout kalhoty, protože už jsme u brodu. Druzí tvrdí, že brod je ještě daleko. A jak bylo naznačeno, úplně stejné dilema vlastně řeší trhy. Pokud by byl cyklus standardní, a mzdy už rostly rychleji, byl bych já sám poměrně přesvědčen o tom, že se na trhu hodně přiblížil obrat – možná ne korekce, ale velmi pravděpodobně alespoň nějaké oslabování.

Cyklus standardní není, ale poslední vývoj stejně naznačuje, že se růst mezd přece jen začíná zvedat*. Takže nemusí trvat dlouho, a předestřené dilema už nebude hrát takovou roli. Pak už můžeme jen doufat, že cyklus bude nestandardní i v tom smyslu, že akcie budou na přehřívající se ekonomiku tentokrát reagovat jinak. To už by ale bylo trochu ve stylu „tonoucí se stébla chytá“.

*Příčin onoho dosavadního mzdového útlumu můžeme najít na různých úrovních celou řadu. V principu si jí můžeme rozdělit na faktory cyklické a strukturální. Ty první nyní zřejmě hrají významnou roli, ale na ty druhé bychom také neměli zapomínat. V podstatě mohou být odrazem globalizace, či robotizace celosvětové výroby (pravda bude ležet někde uprostřed). S ohledem na rostoucí mzdové tlaky v Číně by globalizační skupina faktorů měla také stále více dovolovat vyšší růst mezd i v USA.