V USA se v roce 2015 začala zhoršovat situace na trhu dluhopisů s nízkým ratingem. Tento vývoj v roce 2016 ještě zesílí. Příčinou je zejména krize v sektoru energetiky, ale i obecné zhoršení ziskovosti korporátního sektoru v této zemi.

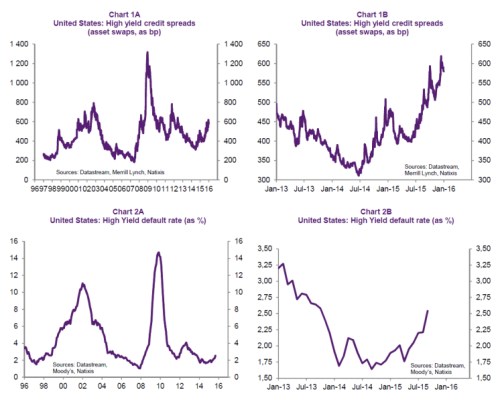

První dva grafy ukazují vývoj rizikových prémií u dluhopisů s nízkým ratingem, první graf od roku 1996 a druhý graf pak detailnější vývoj od roku 2013. K prudkému růstu spreadů došlo po červenci 2014, na počátku roku 2015 nastal přechodný pokles, aby v červnu přišel další prudký růst rizikových prémií. Druhé dva grafy popisují vývoj míry defaultů v tomto segmentu trhu korporátních dluhopisů. Z dlouhodobého pohledu došlo k jejímu prudkému zvýšení po roce 1998 a poté po roce 2008. Krátkodobý vývoj ukazuje, že míra defaultů začala růst v roce 2014 a tempo růstu výrazně zrychlilo minulý rok:

Klíčová otázka nyní zní: Nakolik se problémy v oblasti rizikových dluhopisů s vysokým výnosem promítnou do zhoršení situace na celém trhu korporátních dluhopisů v USA? A nakolik se promítnou na trhy v Evropě? Naše ekonometrická analýza ukazuje, že vývoj na trhu rizikových obligací se skutečně promítá do všech ostatních segmentů dluhopisových trhů v USA i v eurozóně.

Konkrétně se ukazuje, že růst spreadů u rizikových dluhopisů o 100 bazických bodů vede ke zvýšení spreadů dluhopisů s investičním ratingem o 25 bazických bodů. V eurozóně pak vyvolává růst spreadů u rizikových dluhopisů o 41 bazických bodů a u obligací s investičním ratingem o 23 bazických bodů. Všechna tato čísla odpovídají chování trhů po roce 2013.

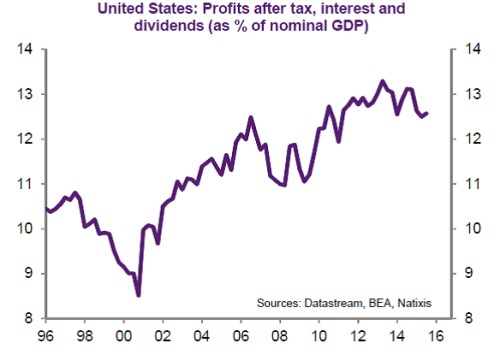

Očekáváme tedy, že v USA bude dále docházet ke zhoršování situace na trhu s rizikovými dluhopisy a popsaným přenosovým mechanismem se to projeví i na dalších segmentech dluhopisového trhu v USA a také na dluhopisových trzích v Evropě. Prvotní příčinou je zmíněný pokles cen ropy a zhoršování ziskovosti korporátního sektoru, které je v současné fázi ekonomického cyklu běžné. Konkrétní vývoj v této oblasti popisuje poslední graf. Poměr zisků k nominálnímu produktu dosáhl minimálních hodnot v roce 2000, poté začal jeho růst, který kulminoval v roce 2013. V roce 2015 pak nastal znatelný pokles:

Zdroj: Natixis