Kéž bychom si dovedli dobře vládnout! Mimo řady jiných problémů by to rychle vyřešilo i globální problém, který se na povrchu zdá jako ekonomická přednost, ale pod ním už je situace trochu pestřejší. Hovořím o naší často až příliš vysoké tendenci spořit.

Důvody mohou být různé, faktem ovšem je, že svět má dlouhodobě rostoucí tendenci k hromadění úspor. Pokud by měl zároveň rostoucí tendenci investovat, šlo by o veskrze pozitivní ekonomický jev, kterému by tleskali i přísní ekonomičtí moralisté: V takovém případě se totiž vzdáváme současné spotřeby a namísto ní rozšiřujeme výrobní kapacity, platíme výzkum a vývoj a snažíme se zvýšit budoucí blahobyt náš i našich dětí. Co se ale stane, pokud má proces jen první, tedy tu spořící, půlku?

Pokud se snažím spořit, ale nikdo mi v tom nepomáhá tím, že by mé zamýšlené úspory vzal a investoval, nedojde k vytvoření skutečných - realizovaných úspor. Mé příjmy se pak ani nepromění ve výdaje a tudíž ani v příjmy někoho jiného. Na úrovni laické toto neřešíme – pokud dám peníze do banky, považuji je za „úspory“ ať už s nimi banka udělá, co chce. Z ekonomického hlediska je ale rozlišení na zamýšlené a realizované úspory klíčové. Pokud totiž úspory nejsou někým „recyklovány“ (změní se ze zamýšlených na realizované/investované), stávají se z nich jen peníze dané stranou (což se technicky projevuje klesajícím obratem peněz v ekonomice).

Situace ve světové ekonomice bohužel už dlouho připomíná spíše druhou možnost než onen nastíněný ideál. Na teoretické úrovni je řešení naprosto jasné: Buď snížit úspory (zvýšit spotřebu) a/nebo zvýšit investice. V praxi je to ale oříšek. I takové pokrizové agresivní monetární uvolnění není v principu nic jiného, než snahou o snížení úspor a zvýšení investic. Výsledky jsou smíšené (i když celkový efekt je ve srovnání s alternativami téměř jistě pozitivní).

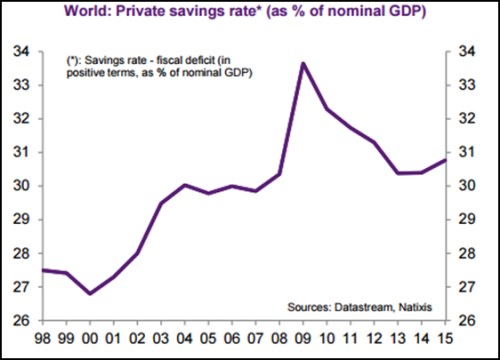

Dlouhodobější trend v míře úspor ve světové ekonomice ukazuje graf. Trend je i přes znatelné fluktuace jasný: Od nějakých 27 % nominálního HDP na konci devadesátých let k současným téměř 31 % nominálního HDP. A stoupá:

Řešení máme. Teoreticky

Jak jsem naznačil, teoretické řešení po ruce máme, problém je s jeho praktickou aplikací. Soukromý sektor k nižší spotřebě a vyšším investicím nutit těžko. Zvyšování vládní spotřeby je problematické, nejslibněji se tak jeví zvýšení vládních investic. Úspor je hodně, pokud nebudou recyklovány do investic, budou ležet ladem, příjmy klesnou, lidé ztratí práci. Pokud existuje možnost smysluplných investic ve vládním sektoru, neměl by být důvod, proč váhat. Jenže ony jsou a minimálně dva.

První z nich souvisí s oním předpokladem „smysluplných“ investic. U vládního sektoru narážíme na starou dobrou otázku jejich posuzování a provádění lidmi, kteří nejsou přímo spojeni s dosaženou úspěšností investic. V extrému, který se ale v praxi zhmotní více než zdrávo, že tak investice změní ve vládní „výdaje“ směřující k vyvoleným.

Druhý problém souvisí s dnes už v podstatě globálně rozšířenou averzí proti popsanému v jádru keynesiánskému receptu. Analýza této averze by bylo na delší debatu. Nicméně v jádru problému je to, že Keynesovy myšlenky byly a jsou opakovaně znásilňovány a překrucovány a pak je kritizováno něco, co jimi vlastně není. Na počátku celého procesu pak jsou například úvahy typu „dluhy se vlastně splácet nemusí“, či „zdroje jsou“. S Keynesem se totiž musí jako s ohněm – je dobrý sluha, ale špatný pán. A s tímto ohněm umí zacházet jen skutečně dobrá vláda a respektive vlády, protože jde o běh na dlouhou trať.

Globální převis úspor je problém zapeklitý. O to víc, že řešení vlastně máme – dobré vládní investice. Jenže my si neumíme vládnout a vlastně si už ani nevěříme dost na to, že ony investice provedeme tak, jak se má. Nedovedu tak skončit jinak, než opět oním konstatováním: Kéž bychom si dovedli dobře vládnout. Nebo bude z hlediska podpory optimismu lepší přístup popsaný v jednom známém vtipu o ekonomech: Fyzik, chemik a ekonom ztroskotají na ostrově a s nimi se tak zatoulá i bedna s konzervami. Nemají ale čím konzervy otevřít. Fyzik a chemik začnou vymýšlet praktická řešení. Ekonom je zastaví a řekne: „Předpokládejme, že máme otvírák…“ Takže: Předpokládejme, že bychom si uměli vládnout…