Ve středu se dozvíme, jak se v USA vyvíjela lednová průmyslová výroba. Čeká se asi 0,3 – 0,4 % meziměsíční růst, což by mělo představovat znatelný obrat v nastaveném trendu. Už dlouhou řadu měsíců je totiž standardem spíše útlum průmyslové výroby a leden by tak mohl dávat základ určitému optimismu. Pokud ovšem bude zlepšení pouze odrazem přechodných faktorů, jak se domnívá například (hovoří o efektu nižších teplot), půjde jen o krok k ještě většímu pesimismu o měsíc později.

Příliš utaženo

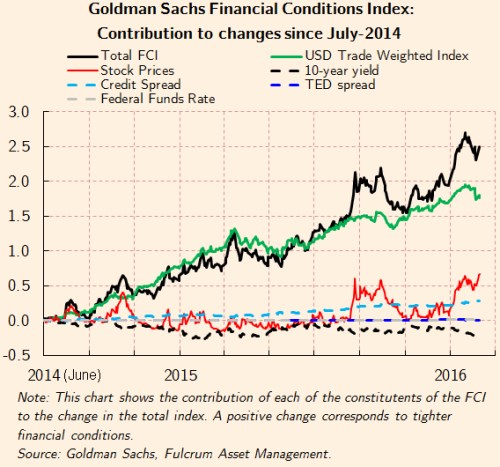

Lednová průmyslová výroba tak podle všeho nerozlouskne současnou diskusi nad tím, jak hluboké jsou ve skutečnosti problémy americké ekonomiky. Už na podzim minulého roku jsem zde uvažoval nad tím, že podle některých významných indikátorů bude (už tehdy pravděpodobné) prosincové utažení monetární politiky Fedu předčasné. Bohužel se ukazuje, že americká i světová ekonomika do nového roku skutečně nevstupují nejlépe. A hlavně to vypadá, že nejde o vývoj zcela překvapivý, ale do značné míry jde o pokračování trendu nastaveného dříve. Následující graf ukazuje konkrétně, co mám na mysli:

Černě je v grafu vyznačen vývoj indexu finančních podmínek, který sestavují v . Čím vyšší index je, tím utaženější podmínky jsou – tím více je ekonomika brzděna. Tato brzda od poloviny roku 2014 nabírá na síle. Pokud se ptáme proč, odpověď nám dají další křivky. Příčinou není vývoj výnosů desetiletých vládních dluhopisů (černě přerušovaně), naopak – tyto výnosy celkové podmínky uvolňovaly. K určitému utažení sice přispěl vývoj na akciovém trhu (červeně) a vývoj rizikových spreadů (modře), ale hlavní roli hrálo něco jiného. Byl to zeleně vyznačený dopad posilování dolaru ke koši měn.

V principu nám tedy graf neříká nic převratného, protože o silném dolaru všichni víme. Přece jen je ale zajímavé vidět, jak moc došlo k utažení finančních podmínek v USA a jak moc za to může právě dolar. Výraz měnové války nemám moc rád, radši hovořím o měnových potyčkách. Výše uvedené ale už válkou přece jen trochu zavání. Spojené státy v ní zatím v podstatě ustupovaly a nechaly si pasivně utáhnout svou politiku tím, že se „nebránily“ aktivnímu uvolňování politiky v eurozóně, Japonsku a jinde.

Z výše uvedeného by logicky plynulo, že Fed se bude alespoň svými slovy snažit o to, aby se zelená křivka pohnula výrazně směrem dolů. Z grafu je totiž jasné, že potenciál pro uvolnění podmínek jinde je velmi omezený – chleba se láme na dolaru. Vývoj v eurozóně a v Japonsku ale zatím nenapovídá, že by centrální banky těchto zemí byly nějak ochotny oplatit Američanům jejich „službičku“. Tenze porostou, předpovídačům měnových kurzů v takové situaci nezávidím.

Nehasit, nebude voda?

O tom, že prosincové zvednutí sazeb v USA je předčasné, hovořila řada ekonomů. Nešlo o to, že by někdo měl lepší křišťálovou kouli, než ti ostatní (i když výše uvedené křivky takovou koulí do značné míry vlastně jsou a hovořily jasně). Šlo o vážení rizik v prostředí nejistoty. Moc v této souvislosti nerozumím ani argumentům, které tvrdí, že sazby je nutno zvedat co nejdříve, aby byl vytvořen prostor pro jejich snížení ve chvíli, kdy udeří další recese. Tato recese (pravděpodobnost jejího vzniku) a zvedání sazeb spolu přece souvisí.

Uvedené logika je tedy stejná, jako kdybychom odmítali udržovat požár pod kontrolou hašením s tím, že kdyby se rozhořel, už nebude voda. Pokud přestaneme hasit, můžeme si být jisti, že se požár rozhoří. Ale argument zní „hlavně, že bude voda“ – sazby budou dost vysoko na to, aby bylo čím „hasit“ požár, který jsme nechali rozhořet. Monetární „voda“ navíc bude vždy – jde jen o ochotu využívání jejích nezvyklých zdrojů. Tím se ale už dostávám k tématu peněz z vrtulníků, kterému jsem se věnoval minule.