Hlavní ekonom banky Natixis Patrick Artus poukazuje na to, že v říjnu minulého roku byla vytvořena Evropská fiskální rada (EFB). Jde o ekonomickou instituci, která by měla poskytovat nezávislé názory na to, jaká je fiskální situace v eurozóně, jak jednotlivé členské země měnové unie naplňují své závazky, jak dodržují pravidla a jak by měla probíhat koordinace mezi těmito zeměmi. Jaký je největší fiskální problém eurozóny a co by měla EFB za současného stavu doporučovat?

Na položenou otázku odpovídá Artus následovně: Celkovou situaci eurozóny charakterizuje přebytek úspor, který znamená, že měnová unie čelí příliš slabé agregátní poptávce. Její slabost již nelze korigovat monetární politikou, protože dlouhodobé sazby již leží velmi nízko a nacházíme se „v deflační rovnováze“. Z toho plyne, že v eurozóně by měla být uvolněná fiskální politika, aby došlo ke kompenzaci slabé poptávky soukromého sektoru.

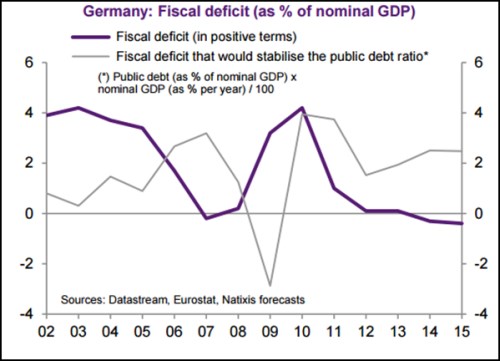

„Některé země ale nemohou svou fiskální politiku uvolnit, musí naopak snižovat své fiskální deficity, aby obnovily fiskální solvenci. Jedná se o Francii, Španělsko, Itálii, Nizozemí, Finsko, Řecko, Slovensko a Slovinsko,“ tvrdí Artus. Tento problém by se podle ekonoma dal vyřešit tím, že svou politiku uvolní země, které si to mohou z hlediska své fiskální stability dovolit. Takovými zeměmi jsou nyní Německo s Irskem. Následující graf porovnává vývoj skutečných fiskálních deficitů Německa a deficitů, které stačí na stabilizaci fiskální situace. V případě Německa dosahuje rozdíl mezi nimi více než 2 % nominálního produktu:

„Německo se ale odmítá vydat cestou fiskální stimulace. Samo ji nepotřebuje a nemá důvod, proč svou fiskální politikou podporovat jiné země. V budoucnu by totiž muselo svou politiku otočit a náklady s tím spojené by neslo jen ono samo,“ říká Artus a dodává: „Kvůli nemožnosti koordinovat fiskální politiku v eurozóně je tedy nemožné popsaný problém řešit. Na to by musel existovat dostatečně velký federální rozpočet.“

Zdroj: Natixis