Brazilské akcie dosahovaly roky velmi slabých výsledků, letos jsou ale v jednom ohni. Fond Brazil ETF doposud posílil o 20 % a pokud bychom jeho návratnost měřili od třetího týdne v lednu, dosáhla by dokonce 44 %. Jde tedy o obrovskou změnu, které bylo dosaženo během velmi krátké doby. Podobný je vývoj na několika dalších trzích. Ruské akcie si letos připisují 34 %, kanadské 25 %, rozvíjející se trhy jako celek 19 %, energetiky 22 % a společnosti těžící zlato dokonce 59 %.

Pokaždé, když vidíme podobné skoky, je jednoduché začít přemýšlet o tom, „co kdyby“. Co kdybych na tyto trhy vstoupil těsně předtím, než otočily k růstu? Co kdyby se mi povedlo odhadnout načasování dna třeba jen u jednoho z těchto trhů? Takové myšlenky mohou být zábavné, ale také nebezpečné. Představa, že lze pokaždé držet pozice přesně tam, kde se trhy obrátily, vede k vážným investičním chybám. Vždy tu bude nějaký trh, nějaké odvětví či cenný papír, který se bude prudce šplhat nahoru, nebo naopak propadat dolů. Tak trhy fungují a bylo by hloupé věřit, že můžeme být vždy zainvestováni tam, kde se vydělávají peníze a zároveň se můžete vyhnout oblastem, kde se objevily problémy. Toho není schopen nikdo.

Investoři se rádi zaměřují na návratnosti dosažené po překonání předchozího dna či naopak vrcholu. Jen velmi málo z nás je ale schopno časovat trh tak, že dobře odhadne obraty v trendu. Většina z nás naopak investuje někdy během cyklu. Tedy poté, co k obratu již došlo. Pokud se na výše zmíněné trhy podíváme z perspektivy předchozích vrcholů, zjistíme, že Brazílie se stále nachází 75 % v záporu, u Ruska to je 73 %, u Kanady 37 %, u rozvíjejících se trhů 42 %, u energetických akcií 40 % a v případě těžebních společností 70 %. Navíc nejsou pohyby trhu lineární, ale třeba právě brazilský trh prošel během celé současné fáze cyklu několika menšími fázemi posílení. Ta největší dosáhla 164 %. Takový vývoj může skutečně mást všechny, kteří se pokoušejí o odhad dna či vrcholu trhu.

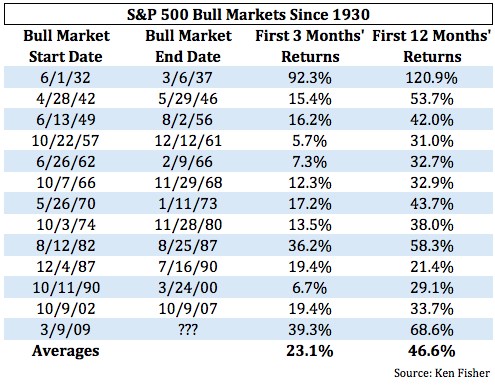

Na trhu se někdy hovoří o posledním záchvěvu mrtvé kočky a rally, které letos probíhá na komoditách a s nimi spojených trzích, může dost dobře být přesně takovým záchvěvem. Na druhou stranu víme, že býčí trh přichází zprudka. Dokazuje to i následující tabulka, kde vidíme návratnost indexu S&P 500 během býčích trhů od roku 1930. Vyznačen je začátek a konec daného býčího trhu, návratnost dosažená během prvních tří měsíců a poté návratnost dosažená během 12 měsíců:

Býčí trh tedy může začít rychleji, než si toho investoři začnou vůbec být vědomi. Larry Swedroe pak v souvislosti se současným vývojem na rozvíjejících se trzích píše, že index S&P 500 generoval mezi roky 2008 a 2015 celkovou návratnost ve výši 66 %. MSCI Emerging Markets Index za stejné období odepsal 21 %. Během let 2003–2007 ale index S&P 500 generoval návratnost ve výši 82,9 % a rozvíjející se trhy vydělaly 390,8 %! Investoři zapomínají velmi rychle.

Klíčem k úspěchu tedy není snaha o úspěšný odhad toho, které aktivum si právě povede lépe, i když média a Wall Street nám takový pohled podsouvají. Úspěch spočívá v disciplíně a jasném plánu alokace aktiv. A to včetně nákupu aktiv, která si právě nevedou nejlépe, a prodeje těch, která rostou, aby byla stále dodržována cílová alokace aktiv v portfoliu. Dodržování této strategie není řada investorů sama o sobě schopna. Swedroe klade důraz na trpělivost a disciplínu, ne na schopnost odhadnout dno a vrchol trhu.

Ohledně zmíněných trhů je možné jen zmínit, že je stále brzy na rozpoznání toho, zda už nastal dlouhodobý býčí trh. To neví nikdo. A pokud čekáte na nějaký jasný signál, čekáte marně. Jisté je jen jedno: Trpělivost investorů zde bude tvrdě testována.

Ben Carlson, investor z Ritholtz Wealth Management.

Zdroj: Wealthofcommonsense