„Imaginární“ měnové války se možná dočkaly také „imaginárního“ příměří. O měnových válkách a devalvacích s cílem zvýšení konkurenceschopnosti se v poslední době mluvilo hlavně v souvislosti s programy uvolňování měnové politiky centrálními bankami v USA, Japonsku nebo Evropě. Nízké nebo dokonce záporné sazby by teoreticky měly vést k oslabení místní měny a tím pádem i vyšší inflaci a silnějšímu růstu. Jenže v Japonsku nebo Evropě poslední dobou měny spíše posilovaly…

Minulý měsíc na summitu G-20 v Šanghaji světoví lídři diskutovali o potřebě ubrat na poli měnové soutěživosti. v konečném důsledku vznikla dohoda, která by mohla přispět ke stabilizaci FX trhu, na kterém se každý den protočí biliony dolarů. V měnovém světě každý hraje sem za sebe. Jednání jedné země má však nevyhnutelně měnové dopady i na jiné měny a to vše je daleko intenzivnější v prostředí nízkého růstu, padající inflace, vysokého zadlužení a slabé produktivity. Jakkoliv tak skutečně mohlo na měnovém trhu dojít k nastolení příměří, to může stejně rychle skončit opět v troskách.

Po překvapivě holubičím zasedání v březnu o americkém Fedu někteří začali mluvit jako o závislém na trhu spíše než na datech z americké ekonomiky. Vyjádření přišlo poté, co dolar několik týdnů oslaboval, což naopak dopomohlo k růstu komoditám a zlepšilo náladu na rozvíjejících se trzích. Ačkoliv trhy dnes s napětím vyčkávají na vystoupení šéfky Fedu Janet Yellenové a několik představitelů Fedu se vyjádřilo ve prospěch pokračování postupného zvyšování sazeb, účastníci trhu se shodují, že holubičí nota Fedu minimálně může trhům poskytnout jakýsi prostor k tomu se nadechnout. Mohla by potenciálně snížit tlak na odliv prostředků z Číny a skrze slabší dolar podpořit cenu ropy i jiných v americké měně denominovaných komodit.

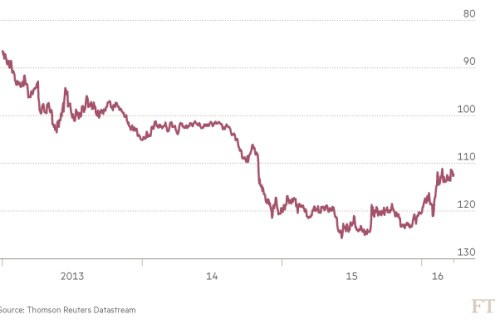

Japonský jen vs. dolar

JPYUSD

Asi jedinou účinnou zbraní globálních centrálních bank je momentálně možná čas. Pro Japonsko, kde roste pokušení vrátit se k devizovým intervencím, je ale čas krátký. Fakt, že se tamní centrální banka takových kroků zatím zdržela, jen nahrává teoriím o měnovém příměří. Zatím Japonsko pokušení odolává, moc dobře totiž ví, jak měnové války fungují a jak jednoduše by je mohla taková intervence odstartovat. Růstovému programu tamní abenomiky však dochází palivo a mezinárodní investoři letos opouštějí japonský akciový trh, jehož tříletý býčí trend byl evidentně poháněn tamní měnovou politikou, ve velkém.

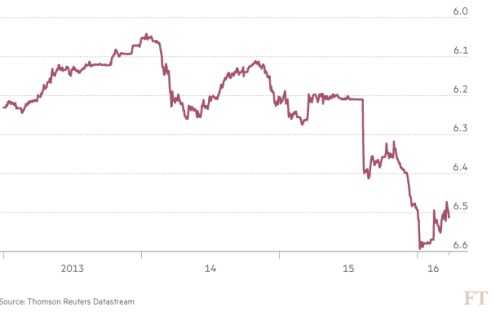

I Čína může v rámci měnové bitvy proti tržním spekulantům použít faktor času. V lednu kupříkladu ostrovní renminbi obchodované v Hongkongu prudce oslabilo proti dolaru, protože investoři houfně sázeli na zesílení úniku kapitálu z Číny spolu s předpokladem, že tamní centrální banka nebude schopna dlouho likvidovat své rezervy, aby omezila škody. Jenže místo toho Čínská centrální banka zaintervenovala přímo na ostrovním trhu, čímž snížila likviditu a pocítili to všichni, kteří sázeli proti ní. Výsledkem byl kolaps spreadu mezi vysoce kontrolovanou pevninskou sazbou a tou ostrovní. Ale medvědí spekulanti na chvíli dali pokoj.

Čínské renminbi

CNYUSD

Pokud ale centrální banky vyčkávají, jak dlouho to ještě potrvá? Slabší dolar sice podporuje investice do měn rozvíjejících se trhů, pohyby dolaru, ale do značné míry podléhají rétorice představitelů americké centrální banky. Dolar posílil před zasedáním Fedu, v reakci na holubičí tón oslabil a znovu posílil poté, co několik představitelů Fedu pro změnu zahrálo na jestřábí notu. A měny rozvíjejících se trhů se pohybují opačným směrem, což jen potvrzuje jejich citlivost na pohyby dolaru.

Jisté je, že stejně tak jako si japonský premiér Abe nemůže dovolit další posilování jenu, Čína zase spekulanty sázející na pokles renminbi neudrží stranou věčně. Většina analytiků navíc pro konec letošního roku počítá s oslabením renminbi až k 6,9 za dolar. Měnová válka nebo ne, minimálně prezident ECB Draghi je tím centrálním bankéřem, který možná sbalil svou zbroj a v době, kdy se euro drží u hladiny 1,1200 dolaru, bitvu vzdal. Koneckonců někteří analytici se domnívají, že potenciální měnové války zrovna Evropské centrální bance v posledních letech posloužily dost. Program kvantitativního uvolňování oslabil euro od května 2014 do března 2015 o třetinu.

Zdroj: FT