Nejsledovanější údajem zveřejněným tento týden bude asi na čtvrtek naplánovaný růst americké ekonomiky v prvním čtvrtletí tohoto roku. Očekávání nejsou nastavena nijak vysoko a s ohledem na vývoj v posledních letech můžeme dokonce hovořit o jakémsi prokletí prvních čtvrtletí. Pokaždé je sice důvod jiný, ale vždy se to nějak semele, že vstup do nového roku je celkem mizerný. Konsenzus nyní hovoří o růstu ve výši 0,7 %, ale jsou i větší skeptici. Navíc se letos nelze vymluvit na chladnou zimu. Došlo totiž pravděpodobně hlavně k „nesezónnímu“ útlumu spotřeby a propadá se i americký obchodní deficit. Na druhou stranu je tu silný trh práce, který dává naději, že ve zbytku roku se situace začne obracet.

Tentokrát je to jinak

Není třeba připomínat, že celé oživení z poslední recese a krize je charakteristické pomalým tempem růstu a neustálými obavami o to, že ekonomika nedosáhne často skloňované „únikové rychlosti“. Tedy rychlosti, která by už sama o sobě značně snižovala pravděpodobnost recese. Teorií o tom, proč je to „tentokrát jinak“, existuje celá řada. Mně se nejvíce líbí ty o rozvahových recesích, ovšem svou roli pravděpodobně hraje i to, že znatelně klesá i samotný potenciál americké ekonomiky (a nejen jí, jak se můžeme dočíst ve článku „Eurozóna ve skutečnosti roste velmi rychle“).

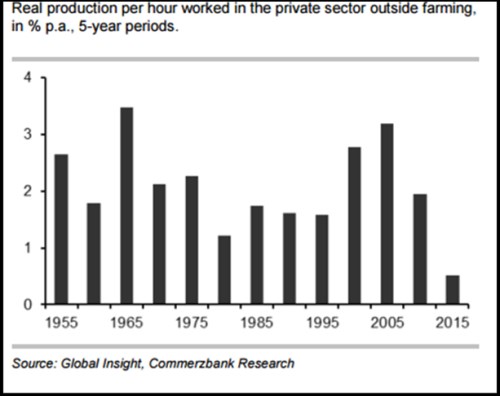

Potenciál růst si můžeme představit jako takový růst, při kterém ekonomika optimálně využívá své zdroje – ty tedy neleží ladem, ani nejsou nepatřičným a budoucí problémy vytvářejícím způsobem ždímány. Podle některých odhadů klesl potenciální růst v USA znatelně pod 2 % a vystopovat příčinu je na první pohled jednoduché – stárnutí populace a pokles růstu produktivity. Ten je patrný z následujícího grafu:

Řada ekonomů se ale domnívá, že tento pokles produktivity je jen optický (opticky nízko by pak byl i produkt a naše příjmy). Jinak řečeno, podle těchto názorů se vyrábí a (hlavně) slouží více, než se nám zdá, jen se to neodráží v oficiálních číslech. Příčinou je samozřejmě hlavně internet a moderní zábavově-pracovní technologie (viz „možná jsme mnohem bohatší, než nám statistici tvrdí“.)

Vše je v pořádku?

Podle mne dává ona internetová teorie dost smysl. Teoreticky bychom pak s jejím přijetím mohli tvrdit, že je vše v pořádku: Vesele se přesouváme od tun oceli k surfingu, máme se lépe, jen se to nedozvíme z čísel*. Jenže ono to tak jednoduché nebude. V první řadě je tu otázka, nakolik prezentovaná čísla a řada s nimi spojených komentářů reálně neovlivňují náš pocit blahobytu. Vezměme si následující příklad: Míra zločinnosti v určitém městě, či regionu klesne, ale populární televizní kanál bude do populace tlačit jednu zprávu o vraždách a loupežích za druhou („vytěží“ více i z menšího počtu případů). Budeme se pak celkově cítit bezpečněji, nebo ne? Obávám se, že spíše ne a v podstatě tu hovoříme o velice výživném tématu „co je vlastně naší realitou“.

Když dáme stranou výše uvedené, je tu ještě jeden, možná vážnější problém. Tím jsou dluhy. Dluhy jsou spláceny pouze příjmy, na které si obrazně řečeno lze šáhnout. Naše ekonomika může ve skutečnosti prosperovat díky tomu, že využíváme spoustu nových služeb, nástrojů a zábavy, které jsou v podstatě zadarmo. Na dluhovou službu ovšem tento další posun ekonomiky k měkčím formám lidské aktivity většinou nepřispívá. A hodnotu a ceny akcií také přímo ovlivňuje jen „tvrdší“ část ekonomiky, která protéká skrz oficiální transakce. Doby, kdy nebudeme zase tak pozorně sledovat ekonomické růsty, jsou tedy ještě hodně vzdáleny.

*Tato poznámka úzce souvisí i s právem populární otázkou: Musíme vlastně neustále růst? Moje snahy o co nejkratší reakci na tuto otázku zatím vyústili v konstatování: Určitě nemusíme, ale naší přirozeností je tvořit, něco dál a dál rozvíjet a podobně. Riziko je jen v tom, když se vydáme směrem, který nám v konečném důsledku škodí.