Investoři už několik let dávají přednost růstovým akciím, ale v roce 2016 se situace změnila a lepšími výsledky se začaly chlubit akcie hodnotové. Jde pouze o jednorázovou změnu, nebo první čtvrtletí letošního roku ukazuje na to, že se hodnotové akcie odrážejí od svého dna?

Posledních několik let jsme mohli na akciovém trhu pozorovat několik jasných investičních témat. Finanční krize a utlumený ekonomický růst vedly investory zejména k tomu, že se orientovali na silné společnosti schopné dosahovat růstu a akcie s nízkou volatilitou. K tomu se nakonec přidala i hrozba tvrdého dopadu v Číně a propady komoditních trhů. Tím utrpěly zejména cyklické tituly a odvětví a rozdíl mezi návratností růstových a hodnotových akcií se dostal na historicky výjimečné úrovně.

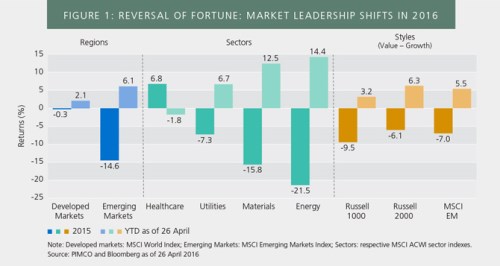

Jak ovšem bylo předesláno, v roce 2016 se situace začala obracet, a to napříč jednotlivými regiony i sektory. Akcie rozvíjejících se ekonomik stály dlouho v pozadí, nyní si vedou lépe než akcie na trzích vyspělých. V minulých letech dosahoval nejvyšších návratností sektor zdravotní péče, letos je nejhorší. Prudkým růstem naopak procházejí utility, materiály a energetika. A hodnota, která v minulých letech tak zaostávala za růstem, si vede ze všeho nejlépe.

V následujícím grafu jsou sytými barvami vyznačeny návratnosti vyspělých a rozvíjejících se trhů, zdravotní péče, utilit, materiálů a energetiky. Poslední tři sloupce ukazují rozdíl v návratnosti mezi hodnotovými a růstovými akciemi v indexu indexu Russell 1000, Russell 2000 a MSCI EM v roce 2015. Až na první kategorii aktiv byly všechny v červených číslech, letos si naopak vedou dobře. Nejvyšší návratnosti (do dubna 2016) dosáhla energetika (14,4 %). Návratnost hodnotových akcií je relativně k návratnosti růstových akcií nejvyšší u indexu Russell 2000 (6,3 %):

Je vždy těžké najít faktor, který vyvolává podobné zlomy. Zdá se však, že došlo zejména ke zlepšení očekávání na straně fundamentálního vývoje. Centrální banky v Číně, Evropě a Japonsku pokračují se stimulací, Fed je se zvedáním sazeb trpělivý a to také omezuje sílu dolaru. To vše vede ke zlepšení makroekonomického sentimentu. K tomu se přidává optimismus na komoditním trhu, který by se měl promítnout do vývoje PMI a pozitivně působit na cyklický vývoj a následně rotaci směrem od defenzivních titulů.

Zda nyní pozorujeme začátek dlouhodobější rally na hodnotových akciích, to se uvidí až za nějaký čas. Pohyb na trzích, ke kterému zatím letos dochází, ale už nyní jasně ukazuje, že ceny akcií pravidelně přestřelují svůj fundament. Investoři totiž neustále extrapolují aktuální ekonomická data a to jak na pozitivní, tak na negativní straně vývoje. Jejich chyba se ale časem ukáže a dojde k normalizaci valuací. Následné návraty k průměru pak mohou být zdrojem mimořádných investičních výsledků. A zatím se zdá, že letos na tom budou kontrariáni dobře.

Zdroj: Pimco