Dominantním globálním investičním tématem posledních týdnů jsou komodity a bude tomu tak bezesporu i nadále bez ohledu na to, kam se komodity nyní vydají. V předchozím příspěvku jsme při pohledu na fundament společnosti zjistili, že trh implicitně počítá asi s 7 % dlouhodobým růstem její dividendy. To znamená, že trhy jsou poměrně natěšené a o nějakém včasném vstupu za nízkých valuací je z tohoto hlediska těžké hovořit. Dnes bych rád v této úvaze pokračoval pohledem na , ovšem nejdříve se podívejme detailněji na valuační obrázek celého odvětví.

Odvětvové valuace potvrzují optimismus

Pokud bychom soudili na základě poměru tržní ceny akcií a jejich účetní hodnoty, bude se nám zdát, že trh ve skutečnosti žádným velkým optimismem netrpí (viz první graf). PBV je totiž nyní z historického hlediska hodně nízko. Tento přístup ale mate, protože současná ziskovost a hlavně schopnost generovat cash flow je také relativně nízko. O nepřiměřeně nízkém PBV u ropných a dalších těžebních společností bychom tak mohli hovořit pouze s předpokladem, že se zisky a následně návratnosti vlastního jmění a investovaného kapitálu brzy vrátí na historický standard. Očekávání výsledků Alcoy a dalších firem v tomto a příštím roce to ale nepotvrzují (viz předchozí příspěvek).

Zdroj: FT

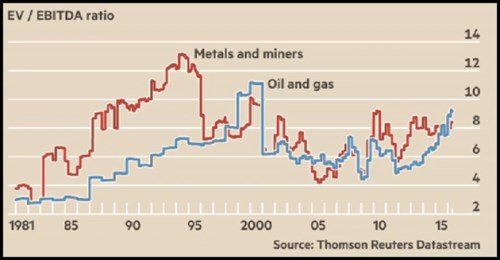

Lepší je tedy poměřit současné ceny akcií a hodnoty společností k tokovým ukazatelům. Na FT se s námi dělí o často používaný poměr hodnoty společností k EBITDA. A ten už kreslí jiný obrázek – valuace jsou poměrně vysoko:

Zdroj: FT

BHP Billiton potvrzuje, že valuační skepse je pryč

Přesuňme se nyní k dalšímu komoditnímu gigantovi – k BHP. Analytici jsou ohledně jeho výsledků v roce 2016 a 2017 podobně pesimističtí jako u Alcoy. Čí spíše ještě více, protože nyní se čeká, že i v roce 2017 se tržby a zisky této společnosti budou držet hluboko pod úrovněmi z roku 2015.

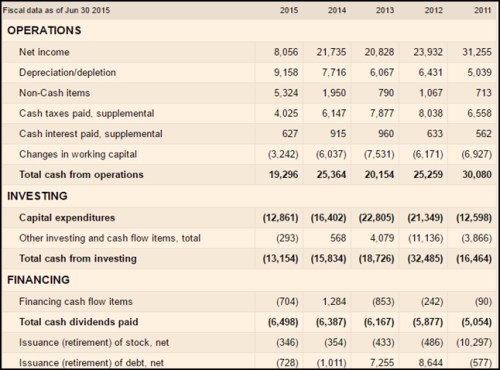

Zajímavý je pohled na schopnost generovat cash flow. Provozní CF v minulém roce kleslo na 19,2 miliardy dolarů, CapEx je znatelně pod ním (12,8 miliard dolarů). Pro věřitele a akcionáře tak zbylo asi 6 miliard dolarů a zhruba tuto částku firma vyplatila na dividendách. V roce 2014 to bylo podobné, firma ještě splatila 1 miliardu dluhu:

Zdroj: FT

Pokud bychom se při valuačních úvahách odrazili od dividendy, dostaneme se k následujícímu: Kapitalizace nyní dosahuje asi 70 miliard dolarů. Beta se u této akcie pohybuje na hodnotě 1,57, takže požadovaná návratnost bude kolem 10,5 %. Na ospravedlnění kapitalizace by pak dividenda musela dlouhodobě růst asi o 1,3 %. Valuační očekávání jsou u Alcoy mnohem agresivnější (1,3 % vs. jejích 7 %), což může být i odrazem toho, že její dividenda je znatelně pod volným cash flow (zdroje zde v tomto smyslu jsou). BHP tyto rezervy nemá – co vydělává, to už nyní vyplácí.

Jenže je také mnohem více zadlužená. Úročený dluh totiž BHP dosahuje asi 30 miliard dolarů, hotovost asi 6,7 miliardy dolarů. EBITDA minulého roku dosáhla necelých 15 miliard dolarů. Poměr čistého dluhu k EBITDA tak u BHP dosahuje asi jen 1,5. BHP má tedy více potenciálních zdrojů v této oblasti – má větší dluhovou kapacitu. Pokud pak skutečně dojde k očekávanému zhoršení výsledků BHP v roce 2016 a 2017 a firma nebude chtít snižovat dividendy, bude na tyto zdroje muset sáhnout.

Ani zde bych tak i přes onen 1,5 % implikovaný růst nehovořil o konzervativních tržních očekáváních. Naopak i zde se zdá, že trh se nechává strhnout vidinou razantnějšího obratu na komoditách, který hodně a brzy pomůže i souvisejícímu korporátnímu sektoru. K tomu může dost dobře dojít, neměli bychom ale trpět přesvědčením, že jsme jedněmi z prvních, kdo na tuto možnost sází. A pokud bude současné cyklické oživení v Číně zase brzy utlumeno strukturálními brzdami, jsou těžaři možní i dobře nataženou investiční pastí.