Dnes se podíváme na některá očekávání týkající se vývoje v americké ekonomice a ziskovosti obchodovaných společností v příštím roce. Pohled trochu pod agregátní povrch přitom také ukazuje, že navzdory dřívějším očekáváním by podle těch současných nemělo v roce 2026 docházet k nějaké ziskové konvergenci mezi Mag7 a zbytkem trhu.

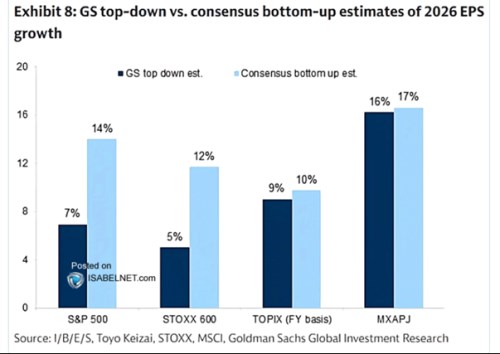

V následujícím grafu od vidíme očekávaný vývoj zisků v následujícím roce pro vybrané trhy. Přesněji řečeno, jsou tu očekávání podle pomyslného konsenzu a ty od GS. Rozdíly jsou u amerického a evropského trhu hodně velké – GS je mnohem umírněnější než konsenzus. Ten přitom čeká mimořádné zvýšení ziskovosti, a to v podstatě po celém světě.

Zdroj: X

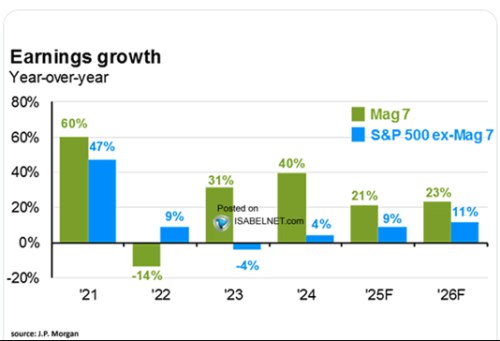

Docela se hovořilo o možnosti, že velké technologické společnosti už předají ziskovou štafetu z velké části zbytku trhu. U technologií se měl podle této teze růst ziskovosti snižovat a u netechnologií naopak. Když se nad tím zamyslíme, neměl by to být jen cyklický jev, ale i strukturální. V tom smyslu, že pokud má AI skutečně přinést očekávané „revoluční“ plody, nemohou být omezené jen na vyloženě IT stromy. Jenže jak ukazuje druhý graf od , nyní se už se zase žádné uzavření růstové mezery v příštím roce nečeká:

Zdroj: X

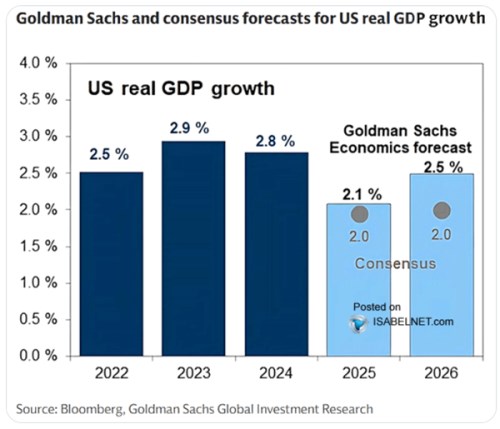

Třetí graf porovnává predikce GS a konsenzu týkající se vývoje v celém americkém hospodářství. V roce 2026 jsou obě čísla podobná, u 2 %. Tedy u toho, co bývá často zmiňováno jako potenciál amerického hospodářství. Pokud by u 2 % skutečně byl a růst by se pohyboval na podobných úrovních, nemělo by to v principu přinášet dodatečné inflační tlaky. Pokud by ale při cca 2 % tempu růstu celé ekonomiky tyto tlaky pokračovaly, či dokonce zesilovaly, je otázka, kde vlastně potenciál je.

Zdroj: X

V roce 2027 se GS a konsenzus ve svých předpovědím celkem hodně rozjíždí. V prvním případě vidíme očekávané 2,5% tempo růstu, v druhém stále úroveň 2 %. Pokud by GS zároveň počítal s tím, že v roce 2027 se už začne výrazně zvyšovat potenciál, nemusí 2,5% skutečný růst vyvolávat inflační tlaky. A být tudíž nerovnovážným faktorem. Jinak bychom se bavili o tom, že růst 0,5 procentního bodu nad potenciálem (stále na 2 %) je v současné době dalším inflačním rizikem. Co by to udělalo s monetární politikou? Dříve by byla odpověď jasnější, nyní kvůli politickým tlakům na Fed méně.