Od rozhodnutí o využívání kurzu jako nástroje měnové politiky a vyhlášení kurzového závazku uplynulo už více než 30 měsíců. Nabízí se mi tedy možnost naposledy zhodnotit dopady tohoto rozhodnutí na českou ekonomiku charakterizovanou dvěma základními veličinami, tedy inflací a růstem hrubého domácího produktu.

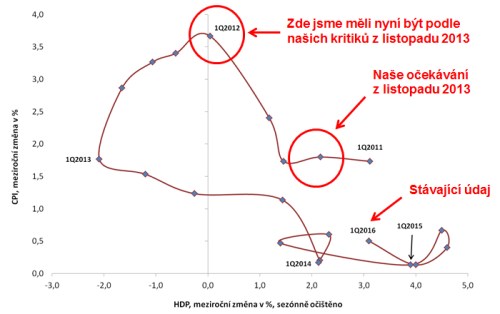

Nejprve si pro připomenutí očekávání o dopadu našeho rozhodnutí, která panovala na konci roku 2013, a skutečnosti dovolím představit graf, který na horizontální ose zachycuje meziroční růst reálného HDP a na vertikální ose inflaci v podobě růstu spotřebitelských cen. Graf 1 tyto veličiny zachycuje po jednotlivých kvartálech od počátku roku 2011 dodnes, „zamotaná čára“ přitom chronologicky údaje za jednotlivé kvartály spojuje.1 Kolečka představují dva předpokládané scénáře, ke kterým mělo rozhodnutí ČNB vyhlásit kurzový závazek na úrovni 27 korun za euro vést.

Dle kritiků tohoto kroku měla být české ekonomice a jejímu oživení zasazena rána a ceny měly dramaticky vzrůst. Takové situaci odpovídá kolečko nahoře uprostřed na nulovém růstu české ekonomiky s růstem cen nad úrovní tolerančního pásma kolem 2% inflačního cíle, tedy nad 3 %. My jsme naopak již tehdy argumentovali předpovědí, která je zachycena kolečkem vpravo v dolní třetině grafu, odpovídající naší tehdejší prognóze meziročního růstu HDP mezi 2 % a 3 % a růstem spotřebitelských cen poblíž 2 % v okamžiku plného promítnutí našeho rozhodnutí do české ekonomiky. Dnešní realita je ovšem trochu jinde – prognózy se málokdy naplní přesně. Růst ekonomiky na konci „zamotané čáry“ převyšuje i naše očekávání z listopadu 2013, naopak růst cen je znatelně nižší. Co je ovšem podstatné, je vzdálenost dnešní reality od obou koleček. Je zcela evidentní, že přestože jsme ani my neodhadli dostatečně, jaké deflační tlaky zažije nejen naše, ale i globální ekonomika, je zcela evidentní, že naše očekávání byla dnešní realitě skutečně dramaticky blíže než věštby našich tehdejších kritiků.

Graf 1: HDP a inflace v ČR

(meziroční změny v %; sezónně očištěno)

Poznámka: HDP v Q1 2016: předběžný odhad zveřejněný ČSÚ 17. 5. 2016

Pramen: ČSÚ, ČNB

Samozřejmě debata o tom, v jaké míře přispěla měnová politika k tomu, že se česká ekonomika dnes minimálně v evropském kontextu vyvíjí docela slušně, tím uzavřena není. O rozklíčování takového příspěvku měnové politiky k ekonomickému vývoji se lze principiálně pokusit dvěma způsoby. První z nich představuje přístup využívající modely české ekonomiky. Buď se jimi simuluje hypotetický vývoj české ekonomiky bez kurzového závazku, či se pomocí modelů očišťuje růst české ekonomiky od jiných zásadních faktorů, jakými jsou například růst efektivní poptávky po našich exportech v EU a rozpočtový impuls, s tím, že zbytek je principiálně důsledkem cyklického vývoje, který spoluutváří měnová politika. Stojí za připomenutí, že v obou případech jsou výsledky takových výpočtů podstatně přesnější než prognózy, neboť nemusejí odhadovat vývoj ostatních veličin ovlivňujících českou ekonomiku, místo odhadů už mohou používat skutečné hodnoty z minulosti.

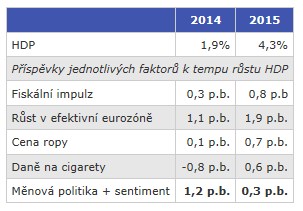

Tabulka 1: Příspěvky faktorů k růstu české ekonomiky

(v % a v p.b.)

Poznámka: Použitá metoda: jednoduché růstové účetnictví

Pramen: ČSÚ, výpočet ČNB

Výsledky „očišťovací metody“ představuje tabulka výše. Je z ní vidět, že efekty kurzového závazku se na růstu reálného HDP v roce 2014 spolupodílely zhruba dvěma třetinami, či na změně jeho tempa oproti roku 2013 o 2,4 p.b. (1,9 % - (-0,5 %) ) jednou polovinou. Jejich vliv v roce 2015 slábne, ale stále pozitivně přispívají k růstu české ekonomiky.

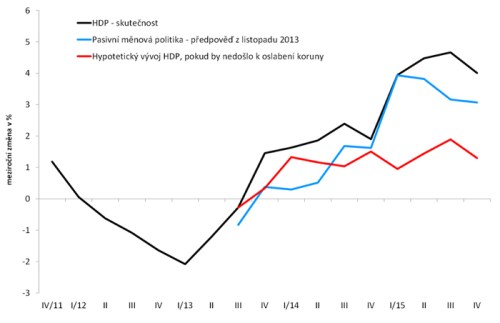

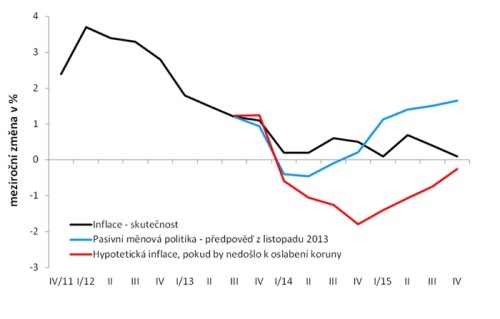

Výsledky modelových výpočtů jsou pak prezentovány v následujících dvou grafech číslo 2 a 3. Modrá křivka „pasivní měnová politika“ ukazuje náš předpoklad z roku 2013 o tom, co by se stalo, kdyby k využití kursového závazku nedošlo?. Červená křivka pak odráží simulaci toho, jak by se dva klíčové ukazatele české ekonomiky vyvíjely bez využití závazku při dnešní znalosti skutečného vývoje všeho, co nás ovlivňuje. Opět je z nich zřetelné, že českou ekonomiku by nečekala příliš radostná budoucnost.

Graf 2: Skutečný a hypotetický vývoj HDP pokud by nedošlo k oslabení koruny

Poznámka: Simulace modelem g3

Pramen: ČNB

Graf 3: Skutečná a hypotetická inflace pokud by nedošlo k oslabení koruny

Poznámka: Simulace modelem g3

Pramen: ČNB

Určitě stojí za zmínku, že modelové výpočty efektů uvolnění měnové politiky na hranici deflace prováděné s pomocí nejmodernější generace modelů spíše tyto efekty podhodnocují. Nejmodernější, poslední generace makroekonomických modelů totiž pro to, aby byly „vypočítatelné“, musí předpokládat, že se v delším horizontu, typicky 3–4 let, ekonomika sama vrací k rovnovážným hodnotám, včetně toho, že se očekávání inflace i inflace sama vrátí k cílovaným hodnotám. Nepřipouští tedy skutečně dramatická rizika dlouhodobého zaostání modelovaných ekonomik na dráze deflačního vývoje spojeného s velkými riziky pro finanční stabilitu (nezapomeňme, že v takových scénářích klesá reálná hodnota aktiv i finančních toků, které lze jimi generovat, ale naopak zůstává fixní nominální hodnota dluhu, za nějž byla tato aktiva pořízena). Z praxe však samozřejmě víme, že k takovým situacím dojít může.

Pro řadu debatujících jsou však podstatně většími nevýhodami těchto výpočtů jednak to, že těm modelům nerozumí, ale i to, že je vytváří měnové autority samy. Proto jsem se dále rozhodl pro názornou představu o efektech uvolnění měnové politiky předvést jednoduché přiblížení spočívající ve srovnání situace české ekonomiky s ekonomikami jí blízkými před tímto krokem, tedy ve 3. čtvrtletí roku 2013 a dnes, tedy dle posledních dostupných údajů z 1. čtvrtletí tohoto roku. Pro srovnávání blízkých ekonomik přitom používám jednoduché, ale přirozené kritérium intenzity zahraničního obchodu (obratu v roce 2015). Jde tedy o 5 našich nejvýznamnějších obchodních partnerů, v abecedním pořadí Francii, Itálii, Německo, Polsko a Slovensko. Intuitivně je to pro takové srovnání určitě velmi přijatelná skupina.

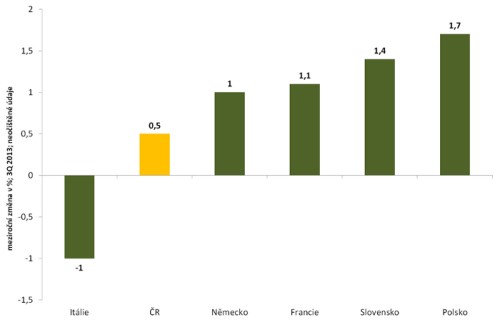

Graf 4: Tempa růstu HDP ve vybraných ekonomikách ve 3. čtvrtletí 2013

(meziroční změny v %; neočištěno)

Pramen: Eurostat

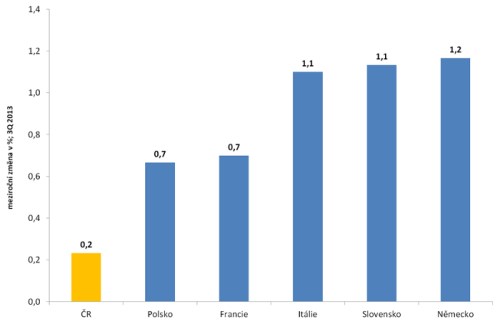

Graf 5: HICP bez cen energií a potravin ve 3. čtvrtletí 2013

(meziroční změny v %)

Pramen: Eurostat

Grafy 4 a 5 zachycují stav před využitím kurzového závazku z hlediska vývoje HDP a inflace. Není to určitě nijak povzbudivý obrázek. Z hlediska růstu ekonomiky jsme byli předposlední, z hlediska inflace odrážející poptávkové tlaky vycházející z domácí ekonomiky (využívám srovnatelné kritérium jádrové inflace, tedy růstu cen očištěného mj. o daňové změny, ceny energií a ceny potravin) jsme byli poslední. Je tedy evidentní, že restriktivní rámec makroekonomických politik prováděných do třetího čtvrtletí roku 2013 včetně se odrážel v mimořádně „přiškrceném“ růstu české ekonomiky a vývoji jádra cen na hraně deflace.

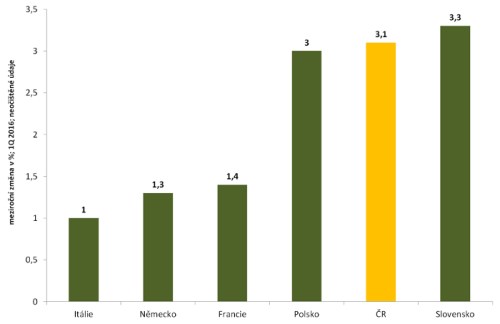

Graf 6: Tempa růstu HDP ve vybraných ekonomikách v 1. čtvrtletí 2016

(meziroční změny v %; předběžné údaje; neočištěno)

Poznámka: HDP v ČR je očištěný o cenové vlivy a sezónnost; HDP v Itálii je očištěný o sezónní a kalendářní vlivy

Pramen: Eurostat, ČSÚ, GUS, INSEE, SŠÚ, Destatis, Istat

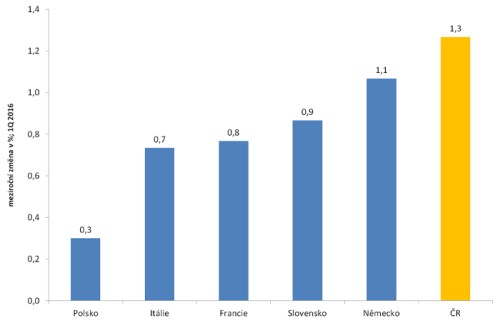

Graf 7: HICP bez cen energií a potravin v 1. čtvrtletí 2016

(meziroční změny v %)

Pramen: Eurostat

Stav české ekonomiky v prvním čtvrtletí tohoto roku byl ovšem z těchto hledisek zcela jiný, jak ukazují Grafy 6 a 7. Z hlediska růstu jsme se posunuli hned za Slovensko, z hlediska jádrové, z poptávkových tlaků plynoucí, inflace jsme k inflačnímu cíli ze všech srovnávaných ekonomik nejblíže. Není to a nemělo by to být pro nikoho s alespoň elementárními ekonomickými znalostmi žádné překvapení. Ekonomika škrcená na straně poptávky tímto způsobem reaguje na uvolnění makroekonomických politik, ke kterému u nás v měnové, ale mírně i fiskální oblasti došlo.

Stojí přitom za zmínku, že i tak je celková inflace u nás z historického hlediska mimořádně nízká. Odráží to, samozřejmě, primárně z globální ekonomiky dovážené deflační tlaky. Čímž se dostávám k závěru interpretace srovnání s ekonomikami, které jsou nám z hlediska ekonomických vztahů blízké. Historicky velmi nízká inflace plynoucí z globálního ochabnutí poptávky se samozřejmě týká většiny zemí. To ale neznamená, že náš osud není z hlediska ekonomického růstu i inflace ovlivnitelný vhodnými, i naopak nevhodnými makroekonomickými politikami. Za dva a půl roku jsme se i díky režimem inflačního cílování motivovanému kurzovému závazku ve srovnání s jinými ekonomikami přesunuli poměrně významně k příjemnější pozici z hlediska reálného ekonomického růstu. Jinými slovy, to, že velmi otevřenou českou ekonomiku bude vždy ovlivňovat ekonomická situace jejích významných ekonomických partnerů a globální ekonomická situace, neznamená, že nemá smysl vhodný makroekonomický rámec pro naši ekonomiku vytvářet.

Je pak zřejmé, že hodnocení budoucího ekonomického vývoje bankovní radou ČNB bylo v době, kdy rozhodla o využití kurzového závazku, zřetelně realističtější než očekávání jejich kritiků. Jak z rigorózních modelových výpočtů, tak i z prostého srovnání růstu a cenového vývoje české ekonomiky s jejími nejbližšími obchodními partnery je patrné, že uvolňování měnové politiky vede v české ekonomice k učebnicovým efektům v hospodářském růstu i inflaci. Nejsme tedy mezi ekonomikami žádnou výjimkou a naopak, pokusíme-li se výjimkovat potřebu uvolněnějších makroekonomických politik a čekat na zázrak, doplatíme na to.

Text byl převzat z originálního zdroje jímž je blog ČNB a autorem je guvernér ČNB Miroslav Singer.

1 Poslední údaj za první čtvrtletí letošního roku odráží v případě HDP předběžný odhad ČSÚ. Zpřesněný odhad bude zveřejněn v pátek 3. června 2016.