Co doposud ukázal příběh Brexitu? Předně je dalším důkazem toho, jak těžké je predikovat vývoj kolem zlomových událostí. Sám jsem byl brexitovým optimistou, ale i mě překvapilo, jak rychle se trhy otřepaly z prvotního poklesu. Největším překvapením je pak zřejmě vývoj na rozvíjejících se trzích. Proč?

Vymyslet negativní pobrexitový scénář pro EM bylo dětsky jednoduché: Brexit zvýší nejistotu v Evropě a v celé globální ekonomice, což se nejvíce projeví na aktivech na změnu rizika nejcitlivějších – tedy i na EM akciích a dluhopisech. Druhou ránu těmto aktivům uštědří silný dolar. Ten posílí kvůli zvýšené globální averzi k riziku a jelikož značná část dluhů EM je stále denominována v dolarech, silný dolar jim opět ztíží dluhovou službu.

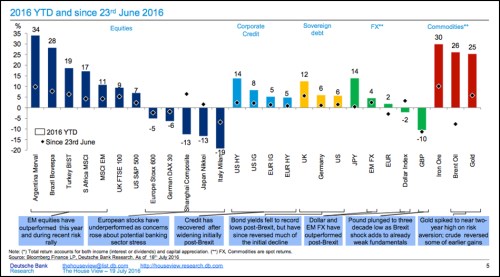

Vše do sebe krásně zapadalo, až na to, že EM a s nimi úzce propojené komodity patří v období po 23. červnu mezi nejlépe si vedoucí aktiva na světě. Celkové shrnutí návratnosti nalezneme v následujícím obrázku, kde sloupce ukazují návratnost dosaženou od počátku letošního roku a černé body návratnost pobrexitovou. Vítězi jsou tedy EM aktiva, včetně čínských akcií, k nim se přidává železná ruda a zlato a v neposlední řadě britské akcie. Nejhůře jsou na tom evropské akcie a ropa.

Napasovat na takové výsledky nějaký jednoduchý globální „risk-on/risk-off“ mechanismus tažený Brexitem nelze. Poslední týdny prospěly jak rizikovým aktivům (komoditám, EM akcií), tak bezpečným přístavům (vládní dluhopisy a zlato). Někteří investoři začínají hovořit o tom, že globální ekonomika a trhy se mohou posouvat do nového režimu fungování. Nevím, zda to dojde tak daleko. Každopádně je ale jasné, že jsme ve stavu, kdy trhům chybí nějaké centrální téma a mechanismus, který by jim umožnil nějak jednoduše fungovat. Což je možná dobře, protože tyto mechanismy se často točí kolem nějakého potenciálního problému.

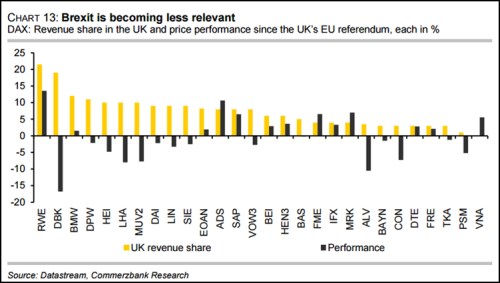

V posledních příspěvcích se více věnuji německému trhu a dnes bych na stejnou notu chvíli pokračoval. V druhém grafu je černě vyznačena pobrexitová návratnost jednotlivých německých akcií a žlutě podít tržeb, které tyto společnosti generují v UK. Graf tedy také ukazuje na brexitovou irelevanci, protože nějaký vztah mezi uvedenou návratností a podílem tržeb bychom hledali velmi těžko. Jinak řečeno, míra expozice vůči britské ekonomice nehrála v pohybu německých akcií nějakou významnější roli.

Čína stranou zájmu, zbytek léta bude italsko-americký

Nejvýznamnější informace poskytovaná prvním grafem se podle mne točí kolem vývoj v Číně. Je pozoruhodné, jak čínské téma dokázalo v posledních týdnech úplně zmizet z centra pozornosti. Bezpochyby je to i díky tomu, že situace v čínské ekonomice se poněkud zklidnila a čínské akcie v posledních týdnech umazaly značnou část ztrát, které od počátku roku vygenerovaly.

Zatím tedy nic nenaznačuje, že se potvrdí moje teze čínské pasti. Její základ je jednoduchý – současné zlepšení je cyklické a svým vznikem jde proti tomu, co čínská ekonomika potřebuje v delším období. Je to hodně podobné, jako když si někdo na alkoholovém detoxu dá pár piv (v případě Číny nejde o pivo, ale další investičně-dluhovou stimulaci). Krátkodobě je pak lépe, ale posun kýženým směrem to jen komplikuje. Tezi stále považuji za relevantní, ale jak je tomu v podobných případech zvykem, timing je nevypočitatelný.

Podle mne jsme tedy nyní v situaci, kdy už se v podstatě zapomnělo na Brexit, trhy si ale ještě nevzpomněly na to, jak hluboké jsou problémy v Číně. Nějaký čas tomu tak ještě může být, o naší investiční pozornost se tak bude ucházet Itálie a zejména vývoj v USA a to na rovině monetární i politické. Podle je problém italských bank řešitelný, chce to „jen“ politickou vůli. A pokud Fed nepřikročí k unáhlené normalizaci a americký volič se nenechá obalamutit populismem a jednoduchými řešeními, mohl by nás čekat klidnější konec léta a třeba i podzim.