Potvrdí i obecně atraktivní valuaci německých akcií? Akcie této firmy si v posledních letech vedou znatelně lépe, než celý index DAX (viz následující graf). Akcionářům za posledních pět let jejich cenové posílení přineslo asi 150 %. Beta společnosti je přitom na hodnotě 0,77, takže požadovaná návratnost by měla být o něco nižší než u celého trhu (a akcie navíc vyplácí dividendu).

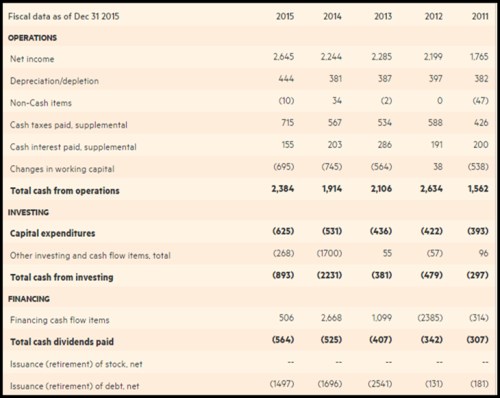

V předchozích pohledech na německé akcie jsme se věnovali a Continentalu a u obou těchto firem je zřejmá schopnost generovat silné volné cash flow. do této řady hezky zapadá. Jeho provozní tok hotovosti totiž také znatelně převyšuje CapEx: V minulém roce vydělala firma na provozu 2,3 miliardy eur, z toho použila pouze asi čtvrtinu na investice (CapEx). Podobný poměr držela v roce 2014 (z necelých 2 miliard eur provozního cash flow dala na CapEx také o něco více než čtvrtinu). Firmě tedy z toho, co vydělá na provozu, zbývají necelé tři čtvrtiny pro další investice, splátky dluhu a výplatu hotovosti akcionářům.

Co konkrétně s těmito zdroji činí? V minulých dvou letech dosáhly ostatní investice vyšších částek, dividendy znatelně převýšily 500 milionů eur a také znatelně snižoval svůj dluh. Tento penězotok byl dokonce tak silný, že volné cash flow na jeho pokrytí nestačilo a firma snížila zásobu své hotovosti v rozvaze.

Zdroj: FT

Rozvaha Henkelu je v důsledku výše uvedeného ultrasilná (čistý dluh je hluboko pod cash flow, či EBITDA) a jak bylo uvedeno, firma generuje vysoké provozní a volné cash flow. To znatelně převyšuje v současnosti vyplácenou dividendu. Pokud tedy nebude docházet k masivním akvizicím, bude firma buď každý rok mohutně navyšovat zásobu hotovosti v rozvaze, nebo začne vyplácet více akcionářům. Zatím se zdá, že nakupovat se bude – letos firma ve snaze expandovat na americký trh koupila Sun Products za 3,2 miliardy dolarů. Akcionáři mohou jen doufat, že dostatek zdrojů nepovede firmu k iracionální akviziční horečce.

Celkově je zřejmé, že v našem tažení za německými akciemi jsem opět vybral typově hodně podobnou společnost k těm předchozím. A stejně jako u nich se musíme věnovat ještě jednomu „detailu“: Nezkazí doposud velmi hezký fundamentální obrázek vysoká valuace? Za posledních 5 let se kapitalizace firmy zvedla o cca 150 % a nyní dosahuje 44,66 miliard eur. Požadovaná návratnost se s betou 0,8 bude pohybovat na 4,35 %. Současnou kapitalizaci by pak ospravedlnilo například dlouhodobě stabilní volné cash flow náležící akcionářům ve výši necelých 2 miliard eur.

Předpoklad nulového dlouhodobého růstu je ale asi příliš příkrý. Pokud by toto cash flow rostlo o 2 % ročně, stačilo by na ospravedlnění kapitalizace začít s necelou 1,1 miliardy eur. Jak bylo uvedeno, v roce 2015 po CapEx generoval asi 1,7 miliardy eur, v roce 2014 asi 1,4 miliardy eur. Trh tedy čeká znatelné zhoršení krátkodobého, či dlouhodobého fundamentu. Nebo (i zde) přehlíží hodnotu. Analytici ve svém konsenzu pro následující dva roky s poklesem tržeb a zisků (na akcii) rozhodně nečekají, naopak.