Z eurozóny po roce 2011 zmizela mobilita kapitálu mezi jednotlivými členskými zeměmi a to má velmi negativní důsledky pro celou měnovou unii. Země na periferii si totiž již nejsou schopny půjčovat od zemí jádra a to je nutí ke snížení jejich vnějších deficitů. Takové snížení ovšem znamená nutnost prudkého poklesu domácí poptávky a investic. Německo a Nizozemí zase vytvářejí velké vnější přebytky, ovšem za dané situace nepůjčují zemím na periferii, ale jejich půjčky míří do zbytku světa. Což je pro eurozónu jednoznačně negativní.

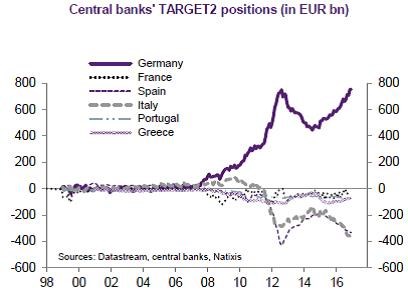

Je tedy třeba, aby byla v eurozóně rychle obnovena mobilita kapitálu. To neznamená nic jiného, než že musí být obnovena důvěra Německa a Nizozemí v dlužníky na periferii. Je tedy třeba, aby země s problematickou fiskální situací opět obnovily svou fiskální solvenci. Země, jejichž bankovní systém se nachází v problémech, jej musí rekapitalizovat a vyčistit rozvahy bank. Pouze pak dojde opět ke sjednocení mezibankovního trhu eurozóny, na jehož současnou fragmentaci jasně ukazuje vývoj závazků a pohledávek v systému TARGET2:

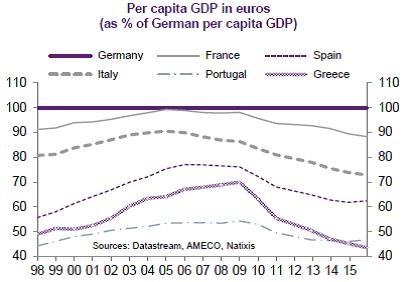

Rostoucí rozdíly v produktové specializaci jednotlivých členských zemí eurozóny vedou ke zvyšování rozdílů v životním standardu. Z politického a sociálního hlediska bude takový vývoj neudržitelný v případě, že nebude sílit federalismus a zejména pokud nebudou zavedeny permanentní transfery příjmů mezi jednotlivými zeměmi. Vývoj rozdílů v HDP na hlavu (relativně k Německu) popisuje druhý graf, nejnižší jsou v tomto ohledu příjmy v Řecku a Portugalsku:

Potřebnými kroky by bylo zejména vytvoření společně financované podpory v nezaměstnanosti, vytvoření celoevropského systému rekvalifikace a programu financování bydlení pro nejchudší vrstvy společnosti. Potřebné by bylo i vytvoření eurodluhopisů, které by sloužily k financování části dluhů u zemí, které platí tak vysoké úrokové náklady, že musí sledovat velmi restriktivní fiskální politiku dusící jejich hospodářství.

Pokud by tedy byla ekonomická politika eurozóny založena na realitě, muselo by dojít k obnově solvence periferie, tamního bankovního systému, učiněny kroky směrem k federalizaci a musely by vzniknout eurodluhopisy. Realisticky se ovšem dá očekávat pouze určité zlepšení fiskální solvence a dohoda o rekapitalizaci italských bank.

(Zdroj: Natixis)