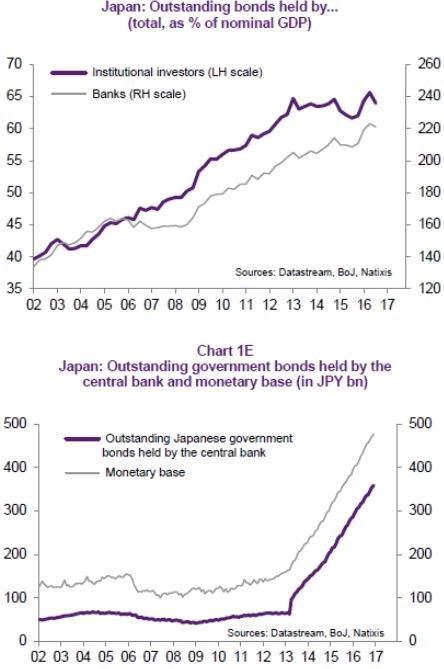

Je možné, že japonský jen a čínské renminbi v letošním roce prudce oslabí. V případě jenu by byla příčinou japonská monetární politika zaměřená na stabilizaci dlouhodobých sazeb. O tuto stabilizaci se Japonská centrální banka BoJ snaží proto, aby zabránila krizi veřejných financí a krizi bankovní (banky totiž mají ve svých portfoliích velké množství vládních dluhopisů).

První graf popisuje vývoj objemu vládních dluhopisů držených japonskými institucionálními investory a bankami. Druhý obrázek se zaměřuje na objem vládních obligací držených centrální bankou a na vývoj monetární báze:

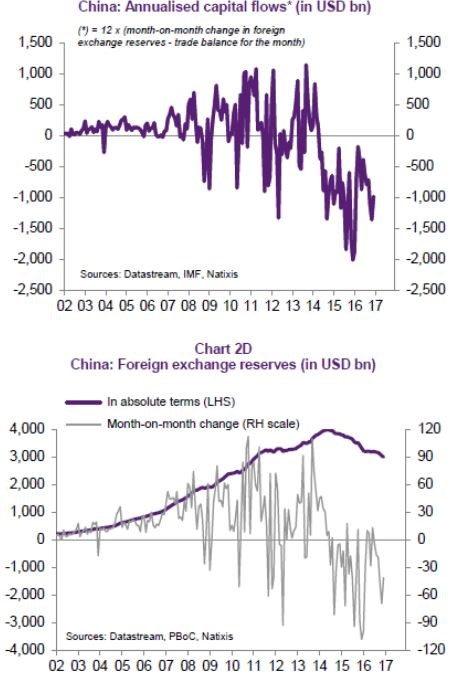

V případě renminbi by jeho prudká depreciace v letošním roce byla důsledkem odlivu kapitálu z Číny. Jeho anualizovaný tok je zobrazen v prvním z následujících dvou grafů, ve druhém vidíme vývoj devizových rezerv Číny (v absolutní hodnotě a v meziměsíčních změnách):

Jaký dopad by oslabení těchto dvou měn mělo na Asii, eurozónu a Spojené státy? Pro asijské země by šlo o velmi negativní vývoj. V mnoha oblastech totiž konkurují firmám jak z Japonska, tak z Číny. Oslabení tamních měn by snížilo konkurenceschopnost výrobců z jiných asijských zemí. Cenová elasticita exportů těchto zemí je navíc podle našich odhadů poměrně vysoká, ovšem opak platí o exportech z USA a eurozóny.

U Spojených států by se dokonce dalo očekávat, že oslabení jenu by pro ně bylo vcelku pozitivní, protože by se výrazněji nedotklo amerických exportů směřujících do Japonska a navíc by došlo ke zlevnění dovozů z této země. U eurozóny by byla situace podobná. Ovšem v případě oslabení renminbi je situace jiná a USA i eurozóna by utrpěly poklesem zahraničního obchodu s Čínou.

Zdroj: Natixis