Před časem jsem zde poukazoval na to, že naděje na globální reflaci, které po dlouhé měsíce táhly nahoru akciové trhy po celém světě, dostávají určité trhliny. V podstatě by nemělo jít o žádné velké překvapení, protože tyto trhliny mají svůj původ v USA a v Číně. Tedy v zemi, kde, z pro mě doposud skrytého důvodu, panoval bujarý investiční optimismus ohledně jejího nového prezidenta. A pak v zemi, kde se snaží skloubit vládu svobodného trhu (tedy vládu všech) a vládu jedné strany.

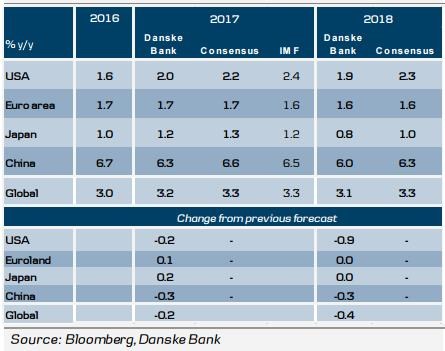

Jak moc ony reflační naděje trpí a budou trpět v následujících měsících? Odpověď mohou poskytnout čerstvé projekce, o které se s námi dělí Danske Bank. Spolu s konsenzem růstu USA, eurozóny, Japonska, Číny a celé globální ekonomiky je shrnuje následující graf:

Kolegové v Danske jsou ve srovnání s konsenzem a MMF mírnými pesimisty. Čekají totiž, že americká ekonomika poroste letos asi o 2 % a Čína jen o 6,3 %. Mírnější tempa růstu čekají i pro příští rok. Na globální úrovni tu ale stále hovoříme o negativním posunu jen o pár desetin procentního bodu, takže celkově bych vlastně stále hovořil o optimismu: V globální ekonomice by totiž podle těchto projekcí neměl přijít žádný větší negativní zlom a vše zhruba pojede dosud nastaveným směrem. S ohledem na to, co vše by se mohlo v USA a Číně pokazit, by to bylo krásné.

Pokud nepřijde žádný šok, či krize, bude v delším období vývoj v USA, eurozóně a celé světové ekonomice ovlivněn zejména inflací. Pokud reflace nabere na otáčkách, centrální banky začnou sundávat nohu z plynu, či dokonce začnou brzdit. Pokud naopak reflace ztratí na síle, centrální banky mohou držet uvolněnější politiku. Jak ukazuje první z následujících obrázků, růst mezd v eurozóně sice poněkud ožívá, stále je ale mimořádně nízko. A dokonce i v americké ekonomice, která se podle nejednoho odhadu pohybuje na hraně plného využití kapacit, nedochází k výraznějšímu zvýšení tempa růstu mezd. A právě mzdy jsou tím hlavním faktorem, který v delším období inflaci táhne.

Podle projekcí v druhém z výše uvedených grafů by se tak jádrová inflace v eurozóně a dokonce i v USA měla stále držet pod 2 % (v prvním případě dokonce velmi hluboko pod tímto cílem centrálních bank). Příčinou je popsaný vývoj mezd, návrat Číny do deflačního módu a útlum na komoditních trzích (který přirozeně souvisí s Čínou).

Zlato by tedy podle výše uvedeného na reflační téma moc spoléhat nemohlo. Většina investorů se ale pravděpodobně zajímá spíše o dopad na akcie? Určitě by nešlo o žádnou pohromu – ale zdůrazňuji, že nyní nehovořím o možnosti nějaké kalamity, kterou mohou spustit černé labutě v Bílém domě, či náraz Číny na hranici středních příjmů. V pokrizových letech korporátnímu sektoru a akciovému trhu prostředí uvolněnější monetární politiky a relativně utlumeného růstu beroucího vítr z plachet tlakům na vyšší mzdy dokonce značně svědčilo. Jenže málo platné, nejde o stabilní rovnováhu. Tu představuje více peněz na mzdy, více poptávky a vyšší sazby. A nyní bude rozhodující zejména to, jak na slábnoucí reflaci zareagují centrální banky v čele s Fedem a ECB. Tomu bych se rád věnoval příště.