Evropské akcie už nejsou levné a řada investorů se ptá, zda ještě mají co nabídnout. Podle našeho názoru jim na atraktivitě přidává rozdíl mezi jejich valuacemi a valuacemi akcií amerických. Dvojnásob to platí, pokud vezmeme v úvahu lepší krátkodobý výhled evropské ekonomiky a zvýšení inflace, píše v analýze Chanchal Samadder, který stojí v čele oddělení akciových strategií banky Lyxxor.

Od počátku letošního roku investoři vložili do evropských akciových fondů a ETF asi 15 miliard dolarů, což je velká částka, která se však ani zdaleka neblíží 100 miliardám dolarů, které z Evropy odtekly v roce 2016. Na evropské trhy bude kapitál pravděpodobně dál proudit, ale namístě je opatrnost. Euro má totiž tendenci k posilování a evropské akcie by poškodila i slabost amerických trhů. Investoři doposud v Evropě preferovali zejména velké společnosti a nákup celých indexů, jejich pozornost se ovšem nyní přesouvá k menším společnostem.

Posilující euro je cenou za vítězství Emmanuela Macrona ve francouzských prezidentských volbách, které snížilo politické riziko na kontinentu a zvýšilo poptávku po evropských aktivech. Investoři by se tak měli snažit vyhnout titulům, na které silné euro dopadne nejvíce. I některé indexy budou jeho tlaku vystaveny více než jiné, a platí to zejména o německém DAXu. Společnosti, které se v něm obchodují, totiž generují velkou část svých tržeb v zahraničí. Indexy jako CAC , IBEX a MIB jsou kurzovému tlaku vystaveny méně.

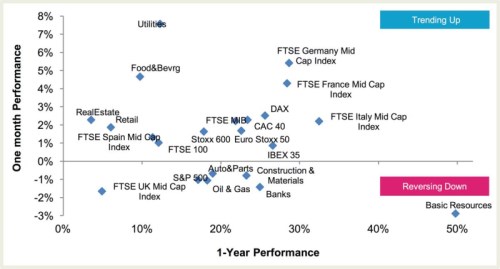

V centru politického rizika se nyní opět nachází Itálie, protože volby ve Francii a Nizozemí máme již za sebou a rizika spojená s volbami v Německu zůstávají omezená. Itálie je třetí největší ekonomikou a předčasné volby jsou tam stále na stole. Na druhou stranu jde o levný trh, který by mohl představovat atraktivní příležitost. Následující graf přináší přehled toho, jak si za poslední měsíc (osa y) a poslední rok vedly jednotlivé evropské indexy a sektory. Z indexů je na tom za posledních 12 měsíců nejlépe index italských středně velkých společností. Nejvyšší měsíční návratnost nalezneme u utilit.

Banky jsou stále velmi levné a představují dobrý způsob, jak sázet na vyšší inflaci v eurozóně. Spolu se stavebními společnostmi mohou být atraktivní kvůli možným vyšším povolebním investicím do infrastruktury. Maloobchod a automobily by zase mohly těžit z vysoké důvěry domácností a rostoucí zaměstnanosti. Podle našich projekcí by právě spotřeba měla být až do roku 2021 tahounem růstu a zisky v sektorech souvisejících se spotřebou by tak měly znatelně sílit.

Opatrnost naopak radíme u evropských telekomunikací a utilit i přesto, že jejich tržby jsou převážně generovány na domácí půdě. Jejich zisková očekávání se sice postupně zvyšují, negativní dopad by ale měl mít růst výnosů obligací. A podle našeho názoru jsou vyšší výnosy dluhopisů v podstatě jistotou.