Zplošťující se výnosová křivka je podle některých názorů známkou toho, že růst americké ekonomiky bude utlumený. Chroničtí medvědi pak podobné obavy pozvednou na ještě vyšší úroveň a budou varovat před inverzí výnosové křivky (tedy před tím, že dlouhodobé sazby klesnou pod úroveň sazeb krátkodobých). Invertovaná výnosová křivka pak bude vysílat jasný psychologický signál: Recese číhá za rohem a spolu s ní přijde dlouhý medvědí trh. Téma rozebírá Joshua M. Brown pro The Reformed Broker.

Podobné úvahy by v současné situaci byly namístě, protože téměř každou recesi skutečně předcházela inverze výnosové křivky, nebo ji alespoň doprovázela. Jenže je tu jeden detail: Křivka může hodně dlouho zůstat pouze plochá a nemusí dojít k její následné inverzi. Plochá výnosová křivka je obvykle spojována se střední fází ekonomického cyklu, kdy ceny akcií dále rostou a pokračuje ekonomická expanze. Jinak řečeno, zploštění křivky není známkou nadcházející apokalypsy.

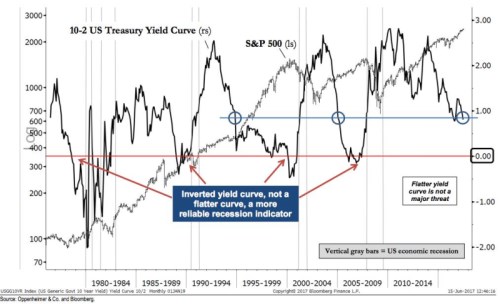

Můj kamarád Ari Wald, který pracuje jako analytik pro banku Oppenheimer, se tomuto tématu věnuje detailněji. Poukazuje na to, že nyní sazby ovlivňuje kombinace utaženější monetární politiky Fedu, která zvedá krátký konec výnosové křivky. Zároveň však v zahraničí pokračuje monetární akomodace, která tlačí dolů sazby dlouhodobé. Následně dochází ke zmíněnému zploštění výnosové křivky, ale v tomto případě existuje jen malá pravděpodobnost, že by došlo k inverzi – změně jejího sklonu. Naopak, současná výnosová křivka odpovídá situaci, která panovala v polovině devadesátých let a v polovině prvního desetiletí nového tisíciletí, kdy trh procházel růstem.

Následující graf ukazuje historický vývoj sklonu výnosové křivky (rozdílu mezi výnosy desetiletých a dvouletých vládních obligací). Je z něj zřejmé, že na hrozbu recese neukazuje pouhé zploštění křivky, ale její přímá inverze. Samotné zploštění přímou hrozbu neindikuje:

Můžeme tvrdit, že pokud se křivka zplošťuje, automaticky tím roste riziko její inverze. Je to podobné, jako když se převrací loď – i během toho se nejdříve jen naklání na stranu. Je ale faktem, že ECB a Bank of Japan exportují nízké dlouhodobé sazby do USA. Bylo by divné, kdyby se poptávka po amerických dluhopisech nenechala nijak ovlivnit poptávkou po obligacích německých, britských či japonských. K tomu můžeme přidat i demografický vývoj a jeho dopad na globální poptávku po dluhopisech. To vše způsobuje zploštění křivky v USA, mohou ale uběhnout celé roky, než dojde k její inverzi. A pokud ekonomická data na recesi neukazují, bude asi nejlepší nebrat v současné situaci zplošťující se výnosovou křivku jako známku hrozící recese.