Analytici investiční banky Natixis si všímají prohlášení Donalda Trumpa, podle kterého by jeho pád pravděpodobně znamenal i pád akciového trhu. Zatímco by se mohlo zdát, že podobná prohlášení jsou přehnaná, Natixis dochází k závěru, že Trump může mít dost dobře pravdu.

Americký prezident řekl, že „impeachment“, tedy pokus o jeho sesazení, by pravděpodobně znamenal i kolaps trhu. Natixis v této souvislosti poukazuje na to, že akciový boom je do značné míry tažen daňovou reformou, která snížila zdanění korporátních zisků a motivuje firmy k repatriaci zisků držených v zahraničí. K tomu se přidává Trumpova expanzivní fiskální politika a „útok na rozvíjející se země“. Ten má za důsledek odliv kapitálu z tohoto regionu a tento kapitál následně míří do Spojených států, kde pomáhá cenám investičních aktiv. Proto je možné tvrdit, že akciový trh značně prospívá politice současného prezidenta a mohl by trpět v případě jeho odchodu.

Natixis ale tvrdí, že věci se mohou již brzy začít měnit. Poukazuje i na to, že americká ekonomika naráží na kapacitu nabídkové strany ekonomiky a tudíž se dá čekat zpomalování jejího tempa růstu. Fed navíc hodlá pokračovat s normalizací své monetární politiky a se zvedáním sazeb. Fiskální expanze pak má negativní dopad na prohlubování vnějších deficitů USA, a pokud kvůli nim začne slábnout dolar a následně růst inflace, bude to další faktor, který začne akcie naopak brzdit. Platit to bude zejména, pokud se začnou projevovat i negativní dopady amerického protekcionismu.

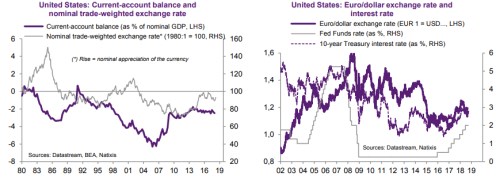

Natixis následujícími dvěma grafy poukazuje na naznačenou vazbu mezi vývojem bilance běžného účtu, měnovým kurzem a vývojem sazeb spolu s vývojem výnosů vládních obligací. Tvrdí, že v letech 1984–1990 a poté v letech 2000–2008 se zhoršování bilance zahraničního obchodu projevilo na slabosti dolaru a ta zase na dovozu inflace. Výsledkem byl tlak na růst sazeb:

Zdroj: Natixis