Česká národní banka zvýšila v listopadu hlavní měnověpolitickou úrokovou sazbu (2W repo) na 1,75 procenta, což už je páté zvýšení sazby v letošním roce. Podle aktuální prognózy1 dosáhne tato měnověpolitická sazba koncem roku 2020 zhruba 2,5 procenta. Jaká je vlastně neutrální úroveň měnověpolitické sazby, k níž by se měla centrální banka blížit při inflaci a prognóze na cíli a s uzavřenou mezerou výstupu? Je neutrální úroveň sazeb v zásadě neměnná anebo se dynamicky vyvíjí v čase v rámci hospodářského cyklu? To všechno jsou otázky, kterými se tento blog zabývá. Patria.cz blog ČNB zveřejňuje v plném a nezměněném rozsahu se souhlasem centrální banky.

Neutrální úroveň úrokových sazeb je součtem inflace a tzv. přirozené reálné úrokové sazby. Zatímco inflace je ukotvena inflačním cílem stanoveným centrální bankou, a je tedy snadno měřitelná, přirozená úroková sazba je nepozorovaná veličina. Definujeme jí jako reálnou sazbu konzistentní s inflací na cíli a výstupem na své potenciální (rovnovážné) úrovni2 . Tato sazba je určena strukturálními parametry ekonomiky a není tedy nijak ovlivněna měnovou politikou. Pokud jsou reálné úrokové sazby na úrovni přirozené úrokové sazby, nedochází – za jinak nezměněných předpokladů – ke zrychlení ani zpomalení inflace mimo cíl a reálná ekonomická aktivita zůstává na potenciální úrovni. S tím, jak po dlouhém období nekonvenčních nástrojů dochází k postupnému návratu měnových politik ke standardnímu režimu, přitom roste i zájem centrálních bankéřů o kvantifikaci úrovně přirozené sazby.

Podle neoklasické růstové teorie je přirozená úroková sazba determinovaná reálným růstem ekonomiky.Dlouhodobě udržitelný reálný růst HDP na hlavu je umožněn růstem produktivity, který zvyšuje přirozenou úrokovou sazbu. Zrychluje-li potenciální růst ekonomiky, roste i přirozená úroková sazba a opačně. Podle této teorie by také vyspělé země měly mít nižší reálné sazby než rozvíjející se a konvergující země z důvodu nižšího potenciálního růstu. Vysoká ekonomická úroveň vyspělých zemí spolu s relativně nízkým hospodářským růstem totiž implikují i nižší přirozenou sazbu.

Existují ale i další demografické a ekonomické faktory ovlivňující přirozenou úrokovou sazbu v dlouhém období. Mezi ně patří růst populace a její stárnutí, trpělivost/netrpělivost ekonomických subjektů při rozhodování o spotřebě a s ním související podíl úspor na HDP. Nízký populační růst, stejně tak i stárnutí populace, zvyšuje vybavenost práce kapitálem. Tím klesá mezní produkt kapitálu a poptávka po něm. S nižší poptávkou po kapitálu klesá i jeho cena v podobě přirozené úrokové sazby. Podobně ve směru poklesu přirozené úrokové sazby působí i rostoucí míra úspor, která zvyšuje nabídku kapitálu, anebo odkládání současné spotřeby ekonomickými subjekty do budoucna.

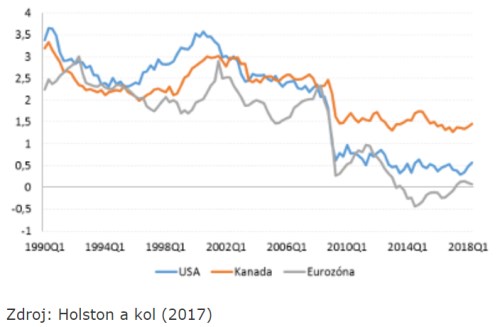

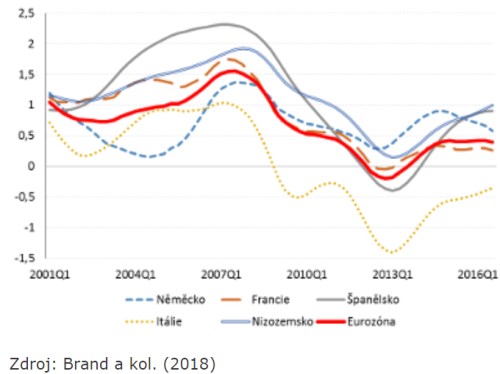

V souvislosti se zpomalením reálného ekonomického růstu po světové finanční krizi naznačuje většina odhadů pokles přirozené úrokové sazby ve vyspělých zemích po roce 2008. Holston a kol. (2017) odhaduje, že přirozená sazba klesla po světové finanční krizi o řádově 150 bazických bodů v USA, Kanadě i eurozóně, viz Graf 1. S ekonomickým oživením se přirozená úroková sazba stabilizuje na nízké úrovni (odhad pro USA a Kanadu) anebo vrací zpět nad nulu jako v případě eurozóny. Aktuální úroveň pro USA a eurozónu je odhadovaná mezi 0 a 0,5 procenta. Podobné hodnoty a opětovný mírný nárůst přirozené úrokové míry v eurozóně naznačují i práce Fries a kol. (2016) anebo Brand a kol. (2018), viz Graf 2.

Graf 1: Odhady přirozené úrokové míry dle Holston a kol. (2017), procent p.a.

Graf 2: Odhady přirozené úrokové míry dle Brand a kol. (2018), procent p.a.

V delším období stojí za poklesem přirozené úrokové sazby nízký demografický růst, stárnutí populace a přebytek úspor ve světě (tzv. global saving glut). Podle odhadů Holston a kol. (2017) poklesla přirozená úroková míra z úrovně kolem 3 procent na stávající hladinu během posledních dvou dekád. Významná část poklesu po světové finanční krizi jde ale na vrub nižšímu potenciálnímu růstu ekonomik ve světě. S jeho obnovením v posledních letech tak dochází k opětovnému nárůstu přirozené úrokové sazby.

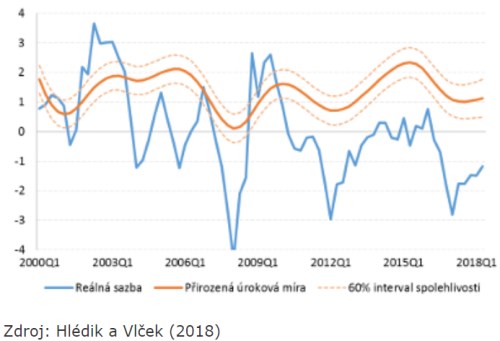

Pro českou ekonomiku odhadují autoři tohoto textu v odborné studii publikované v červenci letošního roku současnou úroveň přirozené úrokové sazby kolem 1 procenta, viz Graf 3. Tento odhad je založen na modifikaci v literatuře standardně používané metodologie Laubach a Williams (2003), obohacené o prvky významné pro malou otevřenou ekonomiku. Tím prvním a zásadním obohacením je, že přirozená úroková sazba v malé otevřené ekonomice je rovna reálnému potenciálnímu růstu očištěnému o reálné rovnovážné posilování domácí měny. Tato úprava zohledňuje volnost finančních toků a zapojení malé otevřené ekonomiky do světového finančního systému. Reálný výnos zahraničních investic je totiž ovlivněn nejen produktivitou kapitálu v domácí ekonomice, ale také změnou reálného kurzu. Rovnovážné reálné posílení kurzu poskytuje zahraničnímu investorovi dodatečný výnos nad mezním produktem kapitálu, což ovlivňuje přirozenou úrokovou sazbou. Pokud tedy malá otevřená ekonomika rychle roste a tento růst je doprovázen reálným zhodnocením kurzu, přirozená úroková sazba je nižší než potenciální růst, a to právě o toto zhodnocení (apreciaci) reálného kurzu.

Reálné zhodnocení kurzu obvykle provází reálný hospodářský růst (tzv. Penn efekt) a ve výsledku je tak přirozená úroková sazba v malé otevřené ekonomice stabilnější, než tomu je v uzavřené ekonomice. Zatímco v uzavřené ekonomice je úroveň reálné úrokové sazby určena pouze růstem potenciálního produktu, v otevřené ekonomice je nutné vzít do úvahy – s opačným znaménkem – také zhodnocení rovnovážného kurzu.

Druhou modifikací oproti Laubach a Williams (2003) je použití semi-strukturálního modelu české ekonomiky pro odhad přirozené úrokové míry. Tento model je popsaný také v červencové studii autorů Hlédika a Vlčka a je podobný dříve používanému modelu QPM v predikčním procesu ČNB. Použití semi-strukturálního modelu umožňuje pracovat s modelově konzistentními vpředhledícími očekáváními a metodologie identifikace přirozené úrokové míry je tak více imunní vůči tzv. Lucasově kritice.

Graf 3: Přirozená úroková míra pro českou ekonomiku, procent p.a.

Odhadnutá přirozená úroková sazba je v české ekonomice historicky relativně stabilní, přičemž v průběhu času se obvykle pohybovala mezi 0 a 2 procenty. Identifikace jakékoliv nepozorované veličiny je zatížena nejistotou. Na Grafu 3 jsou kromě střední hodnoty odhadu přirozené úrokové sazby znázorněny i 60-procentní intervaly spolehlivosti. Ty jsou zkonstruované na základě velikosti standardních chyb historických šoků. Přitom bylo vzato do úvahy celé období od roku 2000 včetně světové finanční krize, které je charakterizováno nadstandardně velkou volatilitou šoků. Na druhou stranu interval spolehlivosti neobsahuje nejistotu ohledně modelové specifikace, ani jeho parametrů.

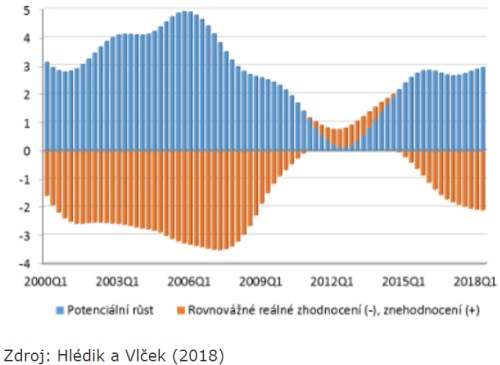

Graf 4: Rozklad přirozené úrokové míry na příspěvky faktorů, procentní body

Přirozená úroková sazba se aktuálně nachází v intervalu mezi 0,5 a 1,8 procenta s 60-procentní pravděpodobností. Graf 4 zachycuje rozklad přirozené úrokové sazby na příspěvek potenciálního růstu a reálného rovnovážného zhodnocení koruny. Přirozená úroková sazba se před světovou finanční krizí pohybovala kolem 2 procent. Tato úroveň odrážela vysoký potenciální růst české ekonomiky, jehož promítnutí do přirozené úrokové sazby bylo tlumeno reálným rovnovážným posilováním kurzu. Zpomalení tempa růstu světové ekonomiky a nejistota na finančních trzích v souvislosti s finanční krizí pak vedly k výraznému propadu reálné ekonomické aktivity v ČR a volatilitě nominálního kurzu. Přirozená úroková sazba tak nejprve klesala. Následně v souladu s postupným obnovením růstu české ekonomiky na pozadí kurzového závazku přirozená úroková sazba opět rostla. Poté, co přestalo tempo potenciálního růstu dále zrychlovat, obnovené reálné zhodnocení koruny snížilo přirozenou úrokovou sazbu na úroveň kolem 1 procenta.

Závěr

Empirické výsledky prezentované v tomto příspěvku dokládají, že přirozená úroková míra v české ekonomice je relativně stabilní. Dopady změn růstu potenciálního produktu jsou totiž většinou kompenzovány změnou rovnovážného zhodnocení reálného kurzu.

Kvantifikovaná výše přirozené úrokové sazby se v současnosti nachází poblíž úrovně 1 procenta. Tato hladina - spolu s inflačním cílem ve výši 2 procenta - dává neutrální hladinu nominálních úrokových sazeb kolem 3 procent. Předpoklady prognóz ČNB jsou tak v souladu s aktuálně odhadovanou úrovní přirozené úrokové sazby, i když její výše je vždy nejistá. Stávající prognóza ČNB je tedy rozumným vodítkem pro budoucí směřování měnové politiky.

Literatura

Brand, C., M. Bielecki, a A. Penalver, 2018. The Natural Rate of Interest“ Estimates, Drivers, and Challenges for Monetary Policy. ECB Occassional Paper. Forthcoming.

Fries, S., J. S. Mesonnier, S. Mouabbi, a J. P. Renne, 2016. “National natural rates of interest and the single monetary policy in the Euro Area.” Banque de France Working Paper 611, Banque de France.

Hlédik, T. a J. Vlček, 2018. Quantifying the Natural Rate of Interest in a Small Open Economy - The Czech Case, Working Papers 2018/7, Czech National Bank.

Holston K. , T. Laubach, a J. C. Williams, 2017. Measuring the Natural Rate of Interest: International Trends and Determinants. Journal of International Economics Vol 108(S1), str. 59-75.

Laubach, T. a J. C. Williams, 2003. Measuring the Natural Rate of Interest. The Review of Economics and Statistics, 85(4):1063–1070.

Poznámky

1Viz Zpráva o inflaci IV/2018 (https://www.cnb.cz/cs/menova_politika/zpravy_o_inflaci/2018/2018_IV/index.html)

2Definice přirozené úrokové sazby se v ekonomické teorii vyvíjí. Wicksell definoval přirozenou úrokovou míru jako sazbu neutrální k ceně komodit, kdy se nemění jejich ceny. Blíže naší definici je pak Woodford (2002), který přirozenou úrokovou míru definoval jako reálnou sazbu udržující stabilní inflaci za předpokladu plně felxibilních cen. Přirozenou úrokovou míru také zanesl do úrokového pravidla.