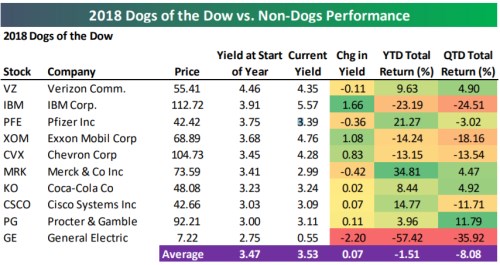

Investiční společnost Bespoke se před několika dny podívala na vývoj v minulém roce z pohledu akciových zavrženců. Tito „Dogs of the Dow“ jsou tituly z indexu DJIA , které nenabízejí žádný zajímavý růstový příběh, či vizi. Vyznačují se proto vysokým dividendovým výnosem, který obecně odráží nízký růstový výhled a/nebo dokonce vyšší riziko. Pokud bychom čekali, že tato skupina titulů si vedla minulý volatilní a nejistý rok mimořádně zle, byli bychom překvapeni.

Následující tabulka od Bespoke ukazuje oněch deset akcií s nejvyšším dividendovým výnosem, seřazeny jsou podle jeho výše na počátku roku 2018. Barevná pole a sloupce pak ukazují, jak se změnil výnos ke konci roku 2018, jaká byla celková návratnost akcie v minulém roce a jaká v posledním čtvrtletí (tedy v době nejkritičtější).

Spodní pole prostředního barevného sloupce ukazuje číslo klíčové – návratnost skupiny za celý rok, která se konkrétně pohybuje na mínus 1,5 %. S ohledem na vývoj celého trhu na jednu stranu pozoruhodný výkon, ale na stranu druhou připomínka, že „vést si lépe, než trh“ nemusí znamenat zisky. Podstatné tu pak je, že k tomuto výsledku výrazně přispěla společnost , která za celý rok ztratila téměř 60 %. Bez ní by tato skupina byla již skutečně fungující defenzivou, která dokázala být i v dobách těžkých v plusu.

Vysoký dividendový výnos je v podstatě jedním z valuačních měřítek a jak jsem naznačil v úvodu, ukazuje, že akcie má nějakou vadu na kráse. Tedy nízký očekávaný růst, nebo vysoké riziko. Což ale někdy může být velký rozdíl. Spálit by se tak mohl investor, který by si vyšší dividendové výnosy spojoval jen s usazenými sektory a akciemi, kde se sice nedá čekat exponenciální růst, ale také tam panuje klid. A v této vidině by vybudoval portfolio, kde by se to hemžilo tituly, u nichž je příčinou vysokého výnosu značné riziko. Dosáhl by tedy pravého opaku svého původního záměru.

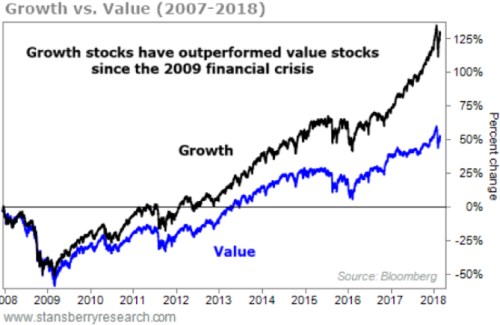

Vysoký dividendový výnos bývá brán jako známka akcie vhodné pro hodnotové investory. Konec konců, tato logika stojí vlastně za celou úvahou o „Dogs of the Dow“. Hranice mezi hodnotovou investicí a hodnotovou pastí je ovšem většinou tenká, což dobře ukazuje výše zmíněná . Podobné to ale je se strategií zaměřenou na růstové tituly – i tyto potenciální příležitosti se mohou lehce státá růstovými pastmi. O tom vlastně byla velká část minulého roku. Pokrizová éra přitom povětšinou nahrávala právě růstovým titulům, hodnota moc netáhla. Uvidíme, zda rok 2018 (včetně vývoje na těchto zatracencích) nepřináší strukturální obrat v následujícím pozoruhodném (a vlastně ne zcela jasně vysvětleném) trendu: