Nedávno jsme tu trochu uvažovali nad tím, jak do sebe pasuje současná kapitalizace Netflixu, jeho tok hotovosti, který by jí ospravedlnil a to, jaká je a bude situace v celém odvětví, ve kterém se firma pohybuje. U Netflixu do sebe prvky této skládačky moc nezapadaly. Podívejme se nyní stejnou perspektivou na Teslu.

Připomeňme si celou věc: Krátce řečeno, na ospravedlnění kapitalizace Netflixu by musela jeho schopnost generovat hotovost prudce vzrůst. To samo o sobě není překvapení a nemusí být problém – počítá se s tím, že tržby, zisky a provozní tok hotovosti se budou relativně k investicím zvyšovat a firma začne generovat peníze pro své akcionáře. Jenže částky dostatečně vysoké na ospravedlnění kapitalizace v tomto případě znamenají, že by návratnost kapitálu Netflixu musela být na velmi vysokých úrovních. A právě v ten moment je dobré se zeptat, v jakém odvětví se vlastně pohybuje.

Pokud by šlo o odvětví, či část trhu s velkými bariérami vstupu a firma měla dlouhodobě udržitelnou konkurenční výhodu, dá se skutečně počítat s tím, že bude schopná si dlouhodobě udržet vysokou návratnost kapitálu. A vše do sebe zapadá. Pokud ovšem bariéry vstupu zase tak vysoké nejsou, tak vysoká návratnost kapitálu dříve či později přiláká konkurenci. A ta svou nabídkou služeb a cenami postupně stlačí návratnost kapitálu na úrovně, které budou tak akorát pokrývat náklad investovaného kapitálu. Proti tomuto přesně učebnicovému schématu můžeme mít řadu námitek, ale jádro této logiky je pevné. A pro Netlfix, respektive jeho cenu akcií nevyznívá zrovna optimisticky (nutno ovšem podotknout že ohledně této akcie na trhu panuje spíše analytické nadšení). Jak z této perspektivy vypadá ?

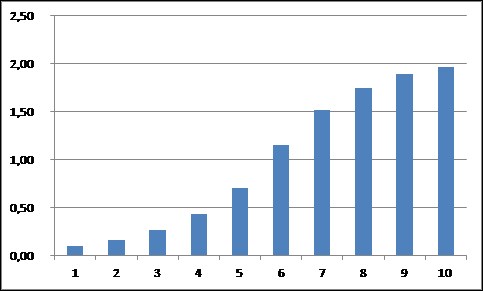

Následující dva grafy by měly zhruba ukázat, co asi tak řádově implikuje současná kapitalizace firmy, co se týče schopnost generovat hotovost. První z nich začíná se 100 miliony dolarů volného toku hotovosti (podobně jako u Netflixu i zde velmi optimisticky předpokládám, že volný tok hotovosti se rovná volnému toku hotovosti na vlastní jmění). Do deseti let by tato částka musela vzrůst na necelé 2 miliardy dolarů (pak růst asi o 4 % ročně):

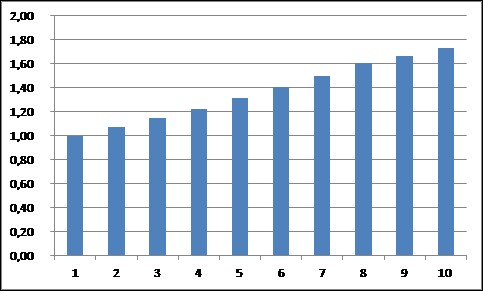

Kdyby letos náhodou pro akcionáře vydělala desetkrát více, tedy 1 miliardu dolarů, do deseti let by jí na ospravedlnění kapitalizace stačilo dostat se asi na 1,7 miliardy dolarů (pak opět 4 % růst – viz druhý graf). Platí, že čím vyšší výchozí číslo, tím nižší stačí tok hotovosti za deset let (a stejný efekt má vyšší růst poté). Za deset let by ale každopádně zhruba měla vydělávat hodně přes miliardu, možná dvě (tj., tyto částky by měly patřit akcionářům).

Pokud bychom předpokládali, že celkový kapitál Tesly bude za deset let na současné úrovni, budou výše implikovaná čísla znamenat návratnost kapitálu někde pár procentních bodů nad 10 %. Pokud by kapitál rostl podobným tempem, jako během posledních let, byla by návratnost o pár bodů nižší. Na první pohled tak jde o číslo, které je mnohem nižší, než u Netflixu, což by investorům a akcionářům Tesly mělo dávat mnohem pevnější půdu pod nohama. Jinak řečeno, u Tesly se implicitně nepočítá s tím, že bude vydělávat návratnost v desítkách procent, tak, jako třeba firmy s jedinečnými patenty, či v luxusních segmentech trhů. Ale i tak:

Pokud se podíváme do čísel profesora Damodarana, zjistíme, že náklad kapitálu automobilek v USA se nyní pohybuje někde na 4,5 %. Výše uvedené je tedy stále téměř dvojnásobkem a to znamená, že by měla podle své kapitalizace vydělávat částky, které jsou vysoko nad standardem požadované návratnosti kapitálu v odvětví. Navíc můžeme úspěšně diskutovat o tom, že jde o odvětví, kde se firmám v reálu požadovanou návratnost často ani nedaří pokrýt. A elektromobily to spíše zhorší, než aby situaci z pohledu realizované návratnosti zlepšily – viz například „Elektromobily se již brzy mohou stát černou dírou ziskovosti celého odvětví“.

Já si z výše uvedené rámcové úvahy: U Tesly ani zdaleka nepanuje takový optimismus, jako na Netflixu (podobné jsou si přitom obě firmy tím, že mohutně investují, pro akcionáře toho moc negenerují a jejich kapitalizace žije z toho, jaká by měla být budoucnost). Ovšem nedá se říci, že by se trpěla nějakým příběhovým investičním pesimismem. Implikované návratnosti jsou totiž hodně růžové s ohledem na to, jak se do tohoto segmentu trhu již nyní tlačí konkurence, dotující své elektrohračky jinými aktivitami. Pokud bychom pak předpokládali, že reálně musí vydělávat více (volný tok hotovosti by převyšoval volný tok hotovosti na vlastní jmění, protože firma by splácela dluhy), vyzní celá věc ještě více naznačeným směrem.