Global Macro Fund dokázal podle CNBC minulý rok generovat 41 % návratnost (a víme, že rok 2018 nebyl pro investory ten nejpřívětivější). Fond spravuje společnost Crescat Capital LLC. Ta nyní tvrdí, že je načase investovat podle toho, že ekonomický cyklus končí a indikátory varují před blízkou recesí. Ta by se podle konsenzu měla dostavit v roce 2020, či 2021, ale firma se domnívá, že je mnohem blíže. Investiční návod pro tuto situaci by pak měl být poměrně jednoduchý a prý může jít o „makrosázku století“: Dlouhé pozice na zlatě (Crescat je má denominované v čínské měně) a krátké pozice na globálních akciích. Podívejme se na celou věc s určitým dodatkem.

Crescat poukazuje třeba na to, že korporátní insideři prodávají nyní akcie ve velkém, výnosová křivka invertovala a data přicházející z americké ekonomiky se stále zhoršují. Rally na globálních akciích, ke které došlo v letošním roce, je podle firmy jen přechodnou událostí na celkovém medvědím trhu. Stratég firmy ale pro CNBC doplnil, že určitě není permamedvědem, býčí trh se podle něj zase vrátí a on by jej rád správně načasoval.

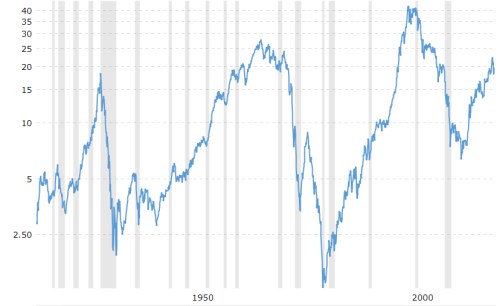

Crescat s onou recesí za rohem pravdu mít může a také nemusí. Já se na věc dívám tak, že hlavní karty drží podle historie i současné situace v ruce Fed. A ten začal být mnohem více obezřetný, aby onu recesi přehnaným nadšením pro utahování nevyvolal. Myšlenka zmíněné investiční společnosti mě ale i tak zaujala a to ve spojitosti s grafem, na který tu občas upozorňuji. Popisuje to, čemu můžeme říkat zlatá cena akcií: Počet uncí zlata, za který je možno v danou dobu koupit index DJIA . Dlouhodobý vývoj vypadá následovně:

Zdroj: Macrotrends

Zlatá cena akcií se pohybuje ve znatelných cyklech. Jejich vrcholy jsou obdobím, kdy si investoři cení akcie mnohem více než zlato. A naopak – dno cyklu je dobou, kdy jsou akcie relativně ke zlatu levné. Pokud to trochu zobecníme, můžeme namísto zlata hovořit o aktivech reálných a namísto akcií o aktivech finančních.

Na posledním vrcholu na přelomu tisíciletí se za index „platilo“ asi 40 uncí zlata, pak ale začala jeho atraktivita znatelně růst. Zlatého akciového dna ale bylo dosaženo už v roce 2011 někde kolem 6,5 unce – tedy mnohem výše, než při posledních cyklech. To znamená jediné – nevraživost vůči finančním aktivům (relativně k těm reálným), tentokrát opadla poměrně brzy. A po roce 2011 se směr opět obrátil a atraktivita finančních aktiv začala opět růst.

Crescat pak v podstatě tvrdí, že i tato růstová fáze bude poměrně krátká a investiční lid se opět začne točit od aktiv finančních k reálným. Tj., že bylo dosaženo dalšího vrcholu (mimochodem porovnatelného s prvními dvěma). Otázkou je, jak by k obratu mělo dojít: Poklesem cen akcií a/nebo růstem ceny zlata? Pokud by přišla recese, první bod je téměř jistotou. S cenou zlata by to bylo trochu složitější, protože by se mezi sebou mohly prát následující teorie: Ty o destruktivních krizích (zlato nahoru), o hrozbě deflace (zlato dolů), či hrozbě deflace, na kterou by centrální banky zareagovaly masivním uvolněním (zlato nahoru).