Moody’s před několika dny snížila rating francouzské automobilce , a to na úroveň „junk“, tedy úroveň neinvestiční. Moody’s tento krok komentovala tak, že automobilka čelí slabé ziskovosti a bojuje se slábnoucí poptávkou. Podobně je na tom její japonský partner Nissan a na obě společnosti dolehla i kauza Carlose Ghosna. Dovolím si pár poznámek.

Za prvé, pozor na nekritický pohled na hvězdy. Může to být jen můj dojem, ale zdá se mi, že pokud nějaká firma „disponuje“ hvězdným ředitelem, kterému jsou někdy připisovány až nadpřirozené schopnosti, dostaví se nejednou s touto hvězdou spojené problémy. Nevím, jaká byla a je realita kolem pana Carlose Ghosna, ale to, že šlo o hvězdu tohoto typu a že nyní firma v souvislosti s ním čelí problémům, je zřejmé.

Řada firem vznikla a rozvinula se díky neobvyklým schopnostem zakladatele a/nebo ředitele, ale někdy to tak bývá, že se silné stránky časem postupně mění ve slabé, výhody v nevýhody a podobně. Možná existuje umění v čas odejít, předat, upozadit se, sednout si dozadu. Záměrně nechci být konkrétní v příkladech, protože ty bych pak pro férovost musel rozebrat z obou stran. Ale vlastně to tak udělal velmi jednoduše nedávno Aswath Damodaran, když napsal, že pan Musk je pro Teslu jak přínosem, tak brzdou. Všichni máme slabosti a pokud u hvězd vnímáme jen jednu jejich stránku, je to zrádné.

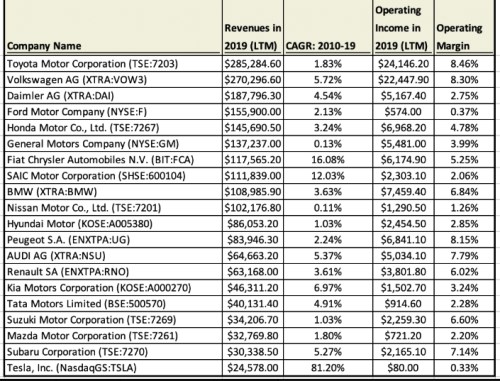

Za druhé, odvětví pod tlakem: Moody’s podle CNBC tvrdí, že se v dohledné době nevrátí ke „zdravým maržím“ a čekají jej podobné výzvy jako ostatní automobilky – včetně vysokých investic do nízkoemisních vozidel. Pokud si ale připomeneme následující tabulku od zmíněného pana Damodarana, zjistíme, že v roce 2019 na tom s provozními maržemi nebyl zase tak zle. Tedy ve srovnání s jinými firmami z odvětví - blíží se například a celkově se řadí spíše k těm lepším. Jde jen o jeden rok, ale získáváme tím trochu pojem o tom, co se děje v celém odvětví.

Zdroj: Aswath Damodaran

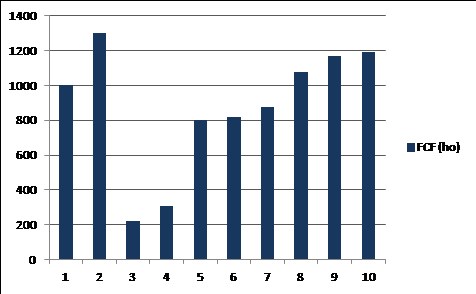

Za třetí, cena a hodnota. S&P Global Market Intelligence očekává, že v roce 2021 porostou tržby Renaultu o necelá 2 % a zvýší se EBITDA marže, firma postupně zlepší ziskovost a provozní tok hotovosti, ale na její volný tok hotovosti potáhne dolů CapEx – vyšší investice (zřejmě i v souvislosti s elektromobilitou). Výsledný volný tok hotovosti ukazuje následující graf s tím, že po posledním roce předpokládám, že FCF poroste o 2 % ročně (tj., s inflací):

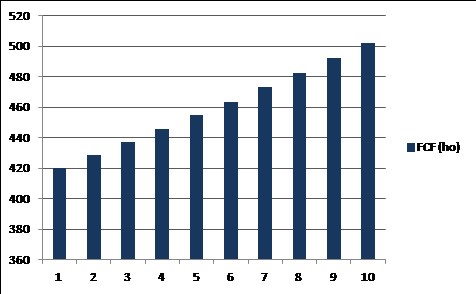

Pokud počítám s požadovanou návratností 5,75 % (nulové výnosy dlouhodobých vládních obligací, beta 1,37 a riziková prémie trhu 5,5 %), tak současná hodnota uvedeného toku hotovosti dosahuje 16,5 miliardy eur. Tržní kapitalizace je nyní na cca 7,5 miliardách eur. Takže trh je ohledně schopnosti generovat hotovost u Renaultu mnohem skeptičtější. Kapitalizaci by pak podle mých odhadů ospravedlnil například následující tok hotovosti:

Trh tedy podle uvedeného scénáře očekává, že bude do deseti let na volném toku hotovosti (na vlastní jmění) vydělávat asi 500 milionů eur. Pro srovnání: Za posledních 12 měsíců firma vydělala 1,42 miliard eur, v roce 2018 1,88 miliardy eur, rok předtím 2,1 miliardy eur. Můžeme to tedy interpretovat tak, že trh je hodně skeptický. Nebo to vzít z obráceného směru: Trh má pravdu a u Renaultu skutečně dojde k výraznému zhoršení financí. Pokud by to platilo u celého odvětví, které je z nemalé části už tak finančně zkoušené, mohlo by se dostavit to, o čem se již dlouho hovoří: Vlna fůzí a akvizic, větší omezování výrobních kapacit, konsolidace. Čímž se vlastně vracíme k onomu „junk“ ratingu ze začátku.