Jak se dalo čekat, i u nás se naplno rozjíždí diskuse o tom, kdy a nakolik uvolňovat restrikce používané ve snaze omezit šíření epidemie. Již jsem se zde tomuto tématu věnoval před časem, při čtení některých současných názorů pro a proti se mi ale vybavil jeden ekonomický příběh, který možná něco naznačuje.

Jak dobře víme, poslední (i když dnes bychom již vlastně měli psát „předposlední“) krize vedla nejednu centrální banku k tomu, že na trh přispěchala s novou likviditou. A ještě dlouho po opadnutí krize se snažila ekonomiku stimulovat různými monetárními nástroji. Názory na tyto kroky se různí, moje interpretace části tohoto příběhu je ve velmi zjednodušené formě následující: Americký Fed byl ve snaze o zabránění prudšímu propadu a snaze o rychlejší a silnější oživení mnohem razantnější, než ECB. A dosáhl toho, že ve své snaze mohl nakonec mnohem více polevit.

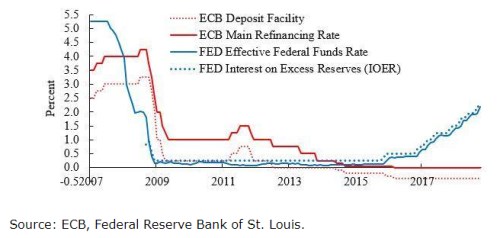

Ona razance probíhala vedle snižování sazeb i na úrovni nákupů aktiv, ale i samotné sazby tento příběh dobře shrnují. Jak ukazuje následující graf, v době, kdy Fed již prudce sazby snižoval, ECB je v roce 2008 ještě jednou zvýšila, aby záhy prudce obrátila. Zatímco Fed šel téměř k nule, ECB skončila znatelně výš a v roce 2011 dokonce začala zvyšovat. Aby záhy musela opět otočit a sazby poslat skutečně až k nule. A držet je tam v době, kdy již Fed mohl díky síle oživení sazby postupně zvyšovat.

Jak jsem psal, tento příběh lze interpretovat i jinak. Já v něm vidím to, že razantnější postup a odklon od „normálu“ vedl nakonec k rychlejšímu posunu zpět směrem k tomuto normálu. Naopak snaha o udržení normálu navzdory „nenormální“ situaci nakonec vedla (či alespoň napomohla) k tomu, že odtržení od něj trvalo a trvá mnohem déle.

Pokud by podobný mechanismus fungoval i nyní u restrikcí, platilo by, že snaha o jejich předčasné a příliš prudké uvolnění by nakonec vedla k tomu, že v „nenormálu“ se budeme pohybovat ještě déle. Tedy že příliš zvýšíme pravděpodobnost příchodu dalších epidemických vln. Můžeme se na to dívat i tak, že podobnou filozofii, jakou zastávala ECB, se ve vztahu k epidemii pokoušela zastávat třeba Velká Británie, či Spojené státy. Naopak my jsme postupovali tak, jako tehdy Fed. Podobně jako u monetární politiky pak ale nejde jen o kvantitu, ale (nyní stále více) i o kvalitu, chytrost, efektivitu. A to je kapitola sama o sobě.

Nechám samozřejmě na čtenářovi, aby posoudil relevanci mé dnešní poznámky a přirovnání. Poukázat bych pak chtěl na jednu zajímavost. V USA jsou sice ohledně zavádění restrikcí znatelně za námi, ale ohledně diskuse o jejich uvolnění zase znatelně před námi (což je samo o sobě také vypovídající). V tamní diskusi zazněl i názor, že proti sobě budou stát ekonomové na straně jedné a různí odborníci na zdraví a nemoci na straně druhé. Samozřejmě s tím, že ekonomové budou prosazovat co nejrychlejší uvolnění všeho, zatímco ti druzí budou obhajovat trvání restrikcí. Tj., že ekonomům půjde o peníze, zatímco jejich protějšky budou hledět na lidské životy.

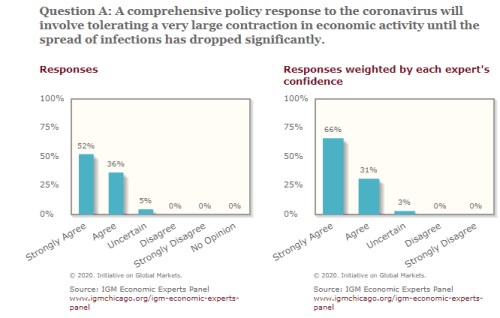

Praxe ale tomuto pohledu ve stylu „ekonom nelida“ ani zdaleka neodpovídá. Minimálně v USA totiž panuje mezi ekonomy jinak nevídaná shoda na tom, že reakce na současnou situaci musí zahrnovat i velmi významnou kontrakci ekonomické aktivity, a to až do chvíle, kdy infekce znatelně pomine.

Pokud mohu soudit, tak mezi ekonomy zároveň panuje poměrně široká shoda, že těm, kteří jsou onou kontrakcí postiženi nejvíce, by se mělo dostat znatelné podpory ze strany státu. Tedy ze strany nás všech. Pomáhat ale nemusíme jen „přes stát“, ale přímo právě teď: https://patrondeti.cz/koronapomoc.