Nebojujte s Fedem - opakujte si tuto mantru, dokud se vám nezapíše za uši. Jamie Dimon, šéf Chase to tento týden řekl dobře: "To nebyla bazuka. Fed vytáhl s celou armádou a nasadil ji. Už jenom oznámení záchranných programů snížilo spready (rozdíl mezi výnosy firemních dluhopisů a jejich benchmarky) na trhu. Zachrání to spoustu malých podniků.“

V uplynulém měsíci se téměř prázdná pomyslná sklenice akciového trhu zaplnila nejméně z poloviny, a to díky koordinovanému fiskálnímu a měnovému úsilí. Chcete kvantitativní uvolnění? Prosím, vezměte si ještě tohle a ještě něco na cestu domů. Dokonce i loudové v Evropské unii mluví o radikální fiskální akci. Hospodářské oživení ve tvaru písmene V po krizi sice neuvidíme, ale zdá se, že jsme alespoň zastavili L.

Jedná se však spíše o oživení založené na inflaci cen aktiv než na ekonomických datech. Akce centrálních bank a vlád možná obnovily finanční valuace, ale skutečné příjmy budou ještě dlouho a dramaticky trpět. Nezaměstnanost a nižší spotřebu nelze odstranit jen mávnutím kouzelného proutku.

Akciový trh se dívá ještě dál než obvykle, aby ospravedlnil své valuace. Ty je někdy obtížné ubránit proti stálému proudu zoufalých ekonomických statistik i nižších výdělků firem. Od té doby, co se během globální finanční krize objevilo QE, odložili investoři svou obvyklou analýzu výnosů a zaměřili se místo toho na rostoucí příliv peněz. Centrální banky se poučily z krize roku 2008 a tentokrát už vedle nešláply.

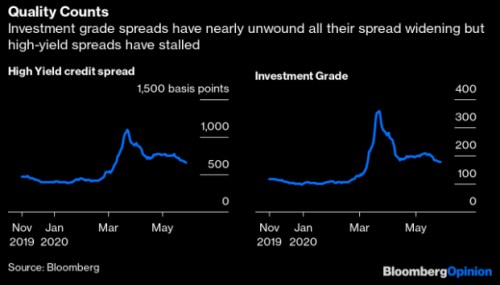

Účinky však nejsou rovnoměrné. Převážná část stimulů se vlévá do investičních aktiv, protože se zde centrální banky cítí pohodlněji. Spready se nejčastěji narovnaly u dluhopisů s ratingem BBB a A-. Aktiva s vysokým výnosem se sice zpočátku prudce zlepšila, ale pak oslabila. Spread mezi výnosem z investičního dluhuhopisu a výnosem z junk dluhopisu je proti únoru stále téměř dvojnásobný.

Obdobně táhne i emise nových dluhopisů, ale pouze u těch kvalitnějších jmen. Zatímco americké banky jako a se letos již popáté nebo pošesté tento rok vrací dočerpat kapitál, junk sektor je omezen jen na jednorázové selektivní obchody - často s výnosem, který žene slzy do očí.

Změna sentimentu na akciovém trhu není jen o QE. Kolaps cen ropy přišel a zase odešel a obavy z druhé ničivé vlny covid-19 se zmírňují. Zákaz shortování byl také v několika evropských zemích tiše zrušen, čímž lze vysvětlit některá nedávná zlepšení. Zvuk ekonomik, které se vracejí zpět do života, se dá rozeznat šuměním tiskáren na peníze, což přináší úlevu i starým akciím, nejen novým technologickým miláčkům.

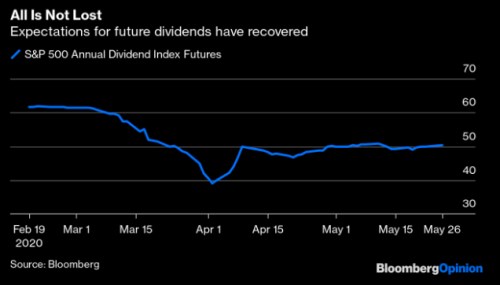

Poslední aktivity se týkaly zejména akcií s vysokými dividendami, které byly nuceny v době krize přerušit výplaty akcionářům. Investoři se obávali, že zákaz vyplácet dividendy může trvat několik let. Teď si myslí, že to může být jen kvartál nebo dva.

Investiční manažeři možná právě teď přirozeně nahání rostoucí indexy akciového trhu, to však neznamená, že přetékají důvěrou. Průzkum manažera fondů za květen ukazuje, že převažuje extrémně medvědí nálada. Pouze 10 % z nich očekává zotavení ve tvaru V a 68 % očekává pokles cen akcií. Vzhledem k nedávným pozitivním zprávám o viru a postupnému uvolňování karantény ale může být červnový průzkum jiný.

Fiskální reakce určí, jak se ekonomika zotaví z dlouhodobého hlediska. Měnová politika nicméně zafungovala během ošklivých březnových dnů lépe, než jsme mohli čekat.

Autor: Marcus Ashworth, Bloomberg