Index ekonomických překvapení od sleduje, jak se nová ekonomická data odchylují od projekcí. Na jaře jsme si podle něj prošli obdobím, kdy se realita ukazovala být znatelně horší než očekávání (výjimkou je Japonsko). Léto přineslo rychlý přesun do druhého extrému, v posledních týdnech ale indexy opět míří směrem dolů. Spolu s tím bych dnes rád poukázal na další tři indikátory krátkodobého vývoje a k tomu jeden pohled dlouhodobý.

Vývoj indexu od ukazuje první z dnešních grafů:

Zdroj:

Druhý dnešní graf popisuje vývoj cen mědi a železné rudy. U prvního kovu je vývoj podobný tomu, co jsme viděli v prvním grafu. Konec křivky ale vyznívá optimističtěji, protože se neotáčí směrem dolů. O mědi se přitom někdy stále hovoří jako o „Dr. Copper“. Což má poukázat na to, že tento kov se používá v široké řadě odvětví a zemí, a tudíž jeho ceny mohou sloužit jako indikátor vývoje v celé globální ekonomice. Kdysi jsem tu ale psal, že síla tohoto indikátoru není nijak světoborná. Na druhou stranu jsme si například zde mohli přečíst názor, že měď bude ve světové ekonomice hrát stále větší roli. Takže jí jako indikátor úplně neodepisujme.

Zdroj:

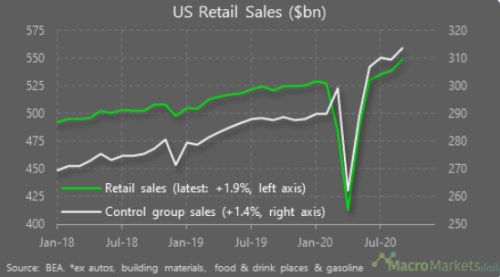

V případě americké ekonomiky je klíčové chování spotřebitele, protože právě spotřeba domácností táhne naprostou většinu ekonomické aktivity. Další graf je z tohoto pohledu velmi optimistický, protože maloobchodní tržby v USA se po jarním propadu úplně zotavily a navíc se v podstatě vrátily na předchozí růstový trend. V tomto segmentu ekonomiky tedy vidíme nefalšované oživení tvaru „V“.

Zdroj:

V této souvislosti jsem tu před několika dny poukazoval na intenzivní debatu o tom, jak to v USA bude s další fiskální stimulací. Debata jde po lince „stimulace bude/nebude, a pokud nebude, pošle/nepošle to ekonomiku do opětovného propadu". Většina ekonomů tvrdí, že fiskální stimulace je naprostou nutností. Pár opozičníků poukazuje na to, že výdaje domácností zůstaly silné i poté, co v létě skončila fiskální pomoc. Ale na to se dá zase namítnout, že domácnosti poté využívaly úspor nahromaděných právě z poskytnuté pomoci (vyhladily tedy částečně svou spotřebu). Za nejrozumnější se mi zdá být východisko, podle kterého je hlavní brzdou boomu situace na straně pandemie, a co se týče fiskální pomoci, měla by pokračovat, ovšem s lepším cílením (viz i zde).

Do čtvrtice se ještě podívejme na vývoj maloobchodu (a průmyslu) v Číně. Zde naopak domácnosti hrají tak maximálně druhořadou roli. Ale cesta k posunu k nové rovnováze a překonání pasti středních příjmů vede právě přes posilování role domácností, spotřeby a služeb v celé ekonomice. Graf pak ukazuje, že do počátku letošního roku určitý posun tímto směrem probíhal, protože maloobchodní tržby rostly více, než průmyslová produkce. Jejich následný propad byl ale mnohem silnější a následné oživení se opět nese v duchu staré (ne)rovnováhy. V případě Číny je to takový evergreen.

Zdroj:

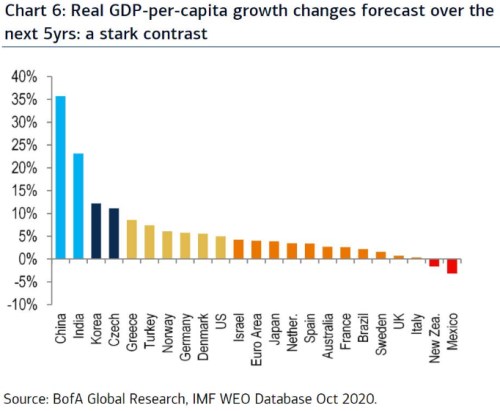

Pětiletý výhled

Dlouhé období je sumou období krátkých a tvar současného oživení je tedy významný i z dlouhodobějšího pohledu. Poslední graf je na rozdíl od těch předchozích právě dlouhodobý a ukazuje projekce týkající se vývoje produktu na hlavu ve vybraných zemích v následujících pěti letech. U Číny ekonomové banky čekají, že produkt na hlavu se zvýší o více než třetinu, v Indii téměř o čtvrtinu:

Zdroj:

Podle grafu by náš produkt na hlavu měl být za pět let asi o 10 % výše, čímž jsme zhruba na dvojnásobku růstu v USA a také znatelně nad Německem, Dánskem, či Norskem. V Itálii by podle grafu měly produkt na hlavu stagnovat, hodně podobné by to mělo být v UK. Podotknu, že v roce 2019 se růst produktu na hlavu v USA pohyboval asi na 1,9 %. Protáhnuto na pět let by to znamenalo více než 9% celkový růst. Tedy asi dvojnásobek toho, co predikuje BofA. Růst HDP na hlavu Číny dosahoval v roce 2019 5,7 %, protáhnuto na pět let máme asi 29 %. Tedy naopak znatelně méně, než predikuje BofA.