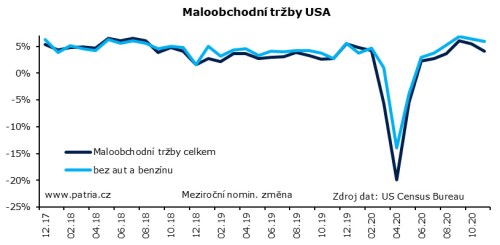

Listopad nebyl pro americký maloobchod jen o zpomalení, ale znamenal citelný pokles o -1,1 procenta. Konsensus byl nastaven na -0,3 pct. Navíc došlo k revizi října směrem dolů na -0,1 z +0,3 pct. Lepší není ani pohled na očištěná data bez aut a benzínu. Tam vidíme pokles o -0,8 oproti očekávaným +0,1 procenta a revizi října na -0,1 z +0,2 pct.

Nová data tedy přináší zklamání, co se týče síly spotřebitelské poptávky ve čtvrtém kvartále. Ten je pro maloobchod zásadní z pohledu celoročních tržeb, a to ještě více po výpadku během jarních měsíců. Zatím to tedy vypadá, že předvánoční nákupy velkou kompenzací nebudou. Spotřebitelská důvěra se sice zvedá, ale na předkrizové úrovně se zatím nedostala. Navíc trh práce začal na podzim vysílat signály o zpomalující nápravě.

Na finanční trhy ovšem nová data příliš nepůsobí. Ranní optimismus sice už ceny a kurzy dál neposouvá, ale ani není podstatným způsobem korigován.

Když se podíváme do struktury reportu, v listopadu se celkem logicky propadly prodeje v super/hypermarketech. Hodně spadly prodeje v obchodech s oděvy a elektronikou. Kompenzací však nebyly prodeje přes internet, jak by se mohlo zdát - tam sledujeme za listopad jen drobný nárůst. Krom toho klesly i prodeje nejádrových složek, tedy aut a benzínu.