Prezident Spojených států bývá někdy označován za nejmocnějšího muže světa, ale názory na to, jaký má vliv na akciový trh, se dost liší. Podle některých značný, podle jiných zanedbatelný. Ve středu jsem tu trochu psal o cyklech, v jakých se pohybuje atraktivita akcií malých společností, dnes téma trochu rozvedu právě směrem k prezidentům.

Onen vliv prezidenta na akcie je předmětem diskuse ve skutečnosti velmi volné - vezměme si praktický příklad: Donald Trump prosadil výrazné snížení daní, ze kterého se trh radoval, ale které (v době boomu) nevítaným způrobem změnilo dluhovou dynamiku americké vlády. O tu se nyní akcie nestarají (dokonce ani dluhopisy), ale v budoucnu možná budou. Jedno volební období na hodnocení řady kroků tedy mnohdy nestačí. A k tomu také často ani nevíme, co vlastně cenami akcií zahýbalo. Pojďme k malým firmám.

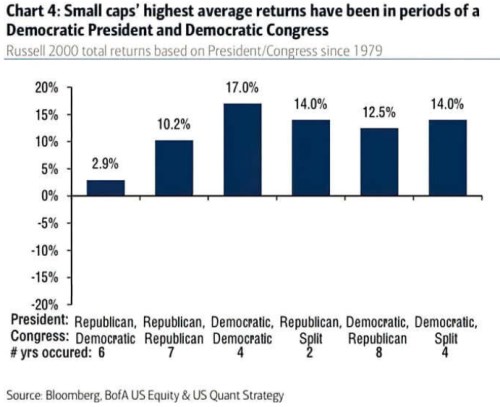

První z dnešních grafů ukazuje, jak si vedly akcie menších společností při různých kombinacích demokratický/republikánský prezident/kongres. Nějak jim nesvědčilo prostředí, když vládl republikánský prezident a kongres byl demokratický, naopak nejlépe se jim vedlo v dobách, kdy měli vše pod taktovkou demokraté. Ale ani zbylé konbinace nejsou nijak zlé, jen ta první kulhá:

Zdroj: Twitter

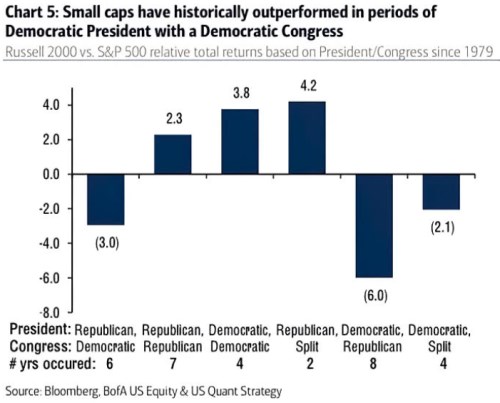

Druhý graf se zaměřuje na relativní výkony menších akcií – v porovnání se společnostmi velkými zahrnutými v indexu SPX. Zde vidíme dost rozdílný obrázek, protože malé firmy nejvíce zaostávají za těmi velkými v době, kdy vládl demokratický prezident a kongres byl republikánský (tedy opačná kombinace než ta nejhorší z prvního grafu). Naopak nejlepších výsledků dosáhly akcie menších firem za republikánksých prezidentů a rozděleného kongresu. A špatné to nebylo ani ve výše preferované kombinaci demokrat/demokraté.

Zdroj: Twitter

Z hlediska finanční teorie je první, předposlední a poslední období v druhém grafu určitou anomálií. Tedy pokud věříme, že malé společnosti jsou obecně rizikovější než ty velké – třeba proto, že mívají vyšší zadluženost, menší finanční sílu, horší přístup ke kapitálu, kratší historii – jsou v ranné fázi rozvoje a podobně. Pokud rizikovější jsou, měly by v delších obdobích soustavně vynášet více, než akcie firem větších. Ne nadarmo se také hovoří o prémii malých firem a graf vlastně ukazuje, jak tato prémie (ne)vypadá v praxi.

Jaký je tedy ten nejlepší prezident pro akcie (a nejen pro ně)? S ohledem na současné dění v USA bychom mohli říci, že třeba ten, kterému by se podařilo zklidnit situaci ve společnosti, či dokonce přinést nějaké vzájemné porozumění. A vyloženě nadčasová a nadgeografická je definice dobrého „prezidenta“ od Lao-c'eho:

„Dobrý vůdce je ten, o kterém lidé téměř neví. Když dokončí svou práci, lidé si řeknou, tohle jsme udělali my sami.“