Hodně očekávaný inflační report ze Spojených států je venku. Spotřebitelské ceny rostly v dubnu výrazně rychleji než v březnu a také rychleji, než se čekalo. Data tak doléhají na akcie i dluhopisy, které se takového výsledku obávaly. Detaily reportu však nejsou tak hrozné.

Meziměsíční nárůst spotřebitelských cen dosáhl 0,8 procenta po 0,6 pct v březnu. Odhady byly nastavené na 0,2 pct. Jádrový cenový index pak stoupl o 0,3 procenta, zatímco se čekalo 0,3. Pokud však jdeme po základních položkách, jsou růstová tempa většinou umírněnější a neodchylují se tolik od předešlých hodnot. Zdražování benzínu dokonce přešlo v mírné zlevnění, ale zase jeho minulý růst tlačí nahoru ceny dopravy. Položkou, která viditelně vystupuje z řady, jsou ceny ojetin, které vyskočily o 10 procent nahoru a ovlivnily tak celý index. Může to být otevřením po omezeních, může to být strachem z hromadné dopravy, ale v obou případech by šlo o přechodnou věc.

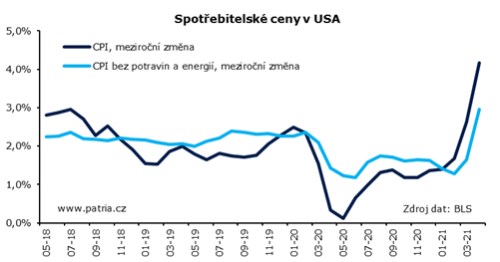

Meziroční inflace v dubnu dosáhla 4,2 procenta a růst z březnových 2,6 je tedy markantnější, než se odhadovalo. To samé platí u jádrové inflace, která se posunula na 3,0 procenta. V případě meziročního srovnání hraje důležitou roli mnohokrát zmiňovaný efekt nízké srovnávací základny. To je hodně vidět na cenách energií nebo dopravních služeb. Je tu ale vidět také zmíněný skok v cenách ojetých aut.

Inflační téma zvláště v posledních dnech hodně zvedlo nervozitu na finančních trzích. Včera i dnes odpoledne to vypadalo, že investoři začali doufat v lepší výsledek, ale čísla jsou naopak horší, než se čekalo. Na druhou stranu podle nás určitě nejsou tak hrozná, aby volala po masivní a trvalejší reakci.

Dubnové překvapení bylo do značné míry o jedné položce ve spotřebním koši a nikoli o plošném zrychlování cen. Můžeme tedy zopakovat domněnku z ranního komentáře k trhům, že tato čísla nebudou dostatečně silným argumentem pro Fed, aby uspíšil redukci QE. Stále se totiž dá odvolávat na přechodnost silného růstu cen. Na druhou stranu nelze podceňovat sílu nákladových tlaků, které nám odhalí zítřejší PPI a páteční dovozní ceny. Překvapení v této oblasti by ve výsledku mohlo být nepříjemnější než velké zdražení jedné položky spotřebitelského koše.

Po datech se vydaly vzhůru dluhopisové výnosy a ceny akcií klesly. Reakce ale není dramatická a je tu tendence první negativní pohyb korigovat. Zájem investorů se obrátil k inflačně zajištěným dluhopisům, případně zlatu, ačkoli první reakce byla u těchto aktiv paradoxně také negativní. Dvouletá inflační očekávání obsažená v cenách amerických dluhopisů se už zvedla o 0,2 procentního bodu, dosahují skoro 3 procent a jsou tak nejvýš od prvního kvartálu 2006.