Například Olivier Blanchard či Larry Summers se domnívají, že fiskální plány americké vlády mohou posunout nezaměstnanost na tak nízké úrovně, že by to mohlo zažehnout vysokou inflaci. Jiní, včetně šéfa Fedu Jay Powella, ale tvrdí, že inflace nijak zvlášť nevzroste a navíc půjde jen o přechodný jev. Rozlousknout tuto diskusi se na stránkách VoxEU snaží Laurence , Gita Gopinath, Daniel Leigh, Prachi Mishra a Antonio Spilimbergo, a to pomocí měřítka inflace očištěného od „extrémních pohybů cen vyvolaných komponenty, jako je například rekordní pokles cen mobilních služeb z března roku 2017.“

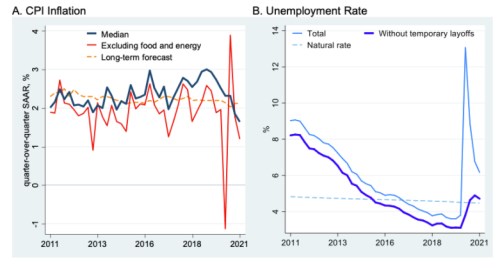

První z následujících dvou grafů ukazuje obvykle používanou jádrovou inflaci (červená křivka) a popsané měřítko inflace (modrá křivka). Druhá křivka ukazuje vývoj nezaměstnanosti spolu s odhadem její přirozené výše:

Podle ekonomů inflace očištěná od extrémů dobře odráží změny v ekonomice, o jádrové inflaci, která nepočítá s cenami potravin a energií, to ovšem neplatí. I během roku 2020 pak vývoj tohoto alternativního měřítka inflace odpovídal Phillipsově křivce. S tím, že pokles nezaměstnanosti o 1 procentní bod odpovídá růstu inflace o 0,24 procentního bodu a tento vztah je relevantní i pro nižší úrovně nezaměstnanosti.

Ball a jeho kolegové následně uvádějí, že projekce MMF z dubna letošního roku implikují, že nezaměstnanost by se měla do roku 2023 snížit na 3,6 %. Tedy asi 0,8 procentního bodu pod odhad přirozené míry nezaměstnanosti. Příčinou by měla být plánovaná fiskální stimulace a vládní investice. Na základě výše odvozeného vztahu by se tak inflace dostala na 2,4 %.

Pokud by měly vládní balíčky na ekonomiku znatelnější dopad a nezaměstnanost by se dostala na 1,5 % tak, jak o tom hovoří Blanchard, inflace by se v roce 2023 pohybovala na 2,9 %. O něco větší sklon Phillipsovy křivky by implikoval inflaci 3,1 %.

Takzvané PCE inflace, kterou sleduje Fed, by se pak podle ekonomů pohybovala mezi 2,3 až 2,8 %, jádrová inflace by byla asi o 0,5 procentního bodu níže a vše by bylo v souladu s cílem Fedu nechat inflaci mírně přestřelit tak, aby se průměr pohyboval na 2 %. K vyšší inflaci by mohlo dojít v případě, že by se kvůli mohutné fiskální expanzi uvolnila inflační očekávání. Blanchard v této souvislosti zmiňuje šedesátá léta, ale poukazuje na to, že tehdy šlo na fiskální straně o soustavné zvyšování vládních výdajů související mimo jiné s válkou ve Vietnamu.

Ekonom také míní, že i důvěryhodnost Fedu je nyní vyšší, což by mělo rovněž přispívat k eliminaci rizika uvolněných inflačních očekávání. Celkově tak on a jeho kolegové docházejí k závěru, že růst inflace v USA nebude nijak vysoký a půjde o přechodný jev.

Zdroj: VoxEU