Proběhnuvší prezidentské volby v Íránu jsou podle ekonoma Steva H. Hankeho z Cato Institute „pozváním k pohledu na ekonomiku této země“. „Jaká je současná íránská monetární teplota,“ ptá se následně Hanke a prezentuje svůj pohled na hospodářské dění v Íránu.

Hanke vychází z toho, že pro ekonomiku lze najít určitý optimální růst peněžní zásoby a ten pak porovnat s tím, jaký byl její růst skutečný. To by mělo ukazovat na monetární tlaky, kterými země prochází. Základem odhadu „zlatého tempa růstu peněžní zásoby“ může být kvantitativní teorie peněz, která jednoduše říká, že peněžní nabídka násobená rychlostí obratu peněz se rovná nominálnímu produktu, což je množství vyrobeného zboží vynásobené cenami.

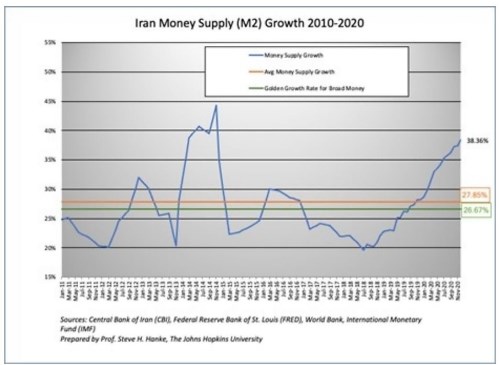

Hanke podle svých odhadů spočítal ideální tempo růstu peněžní zásoby v Íránu za posledních deset let. Reálný produkt v průměru ročně klesal o 0,6 %. Průměrný růst peněžní nabídky (na úrovni agregátu M2) dosáhl 27,9 % a rychlost obratu peněz v průměru klesala o 5,3 % ročně. „S použitím těchto hodnot a inflačního cíle íránské centrální banky na 22 % jsem spočítal zlaté tempo růstu širších peněz M2 na 26,7 %,“ píše ekonom.

Jak k tomuto číslu Hanke konkrétně dospěl? Ono zlaté tempo by se mělo rovnat inflačnímu cíli plus průměrné tempo růstu reálného produktu minus průměrné tempo změny v rychlosti obratu peněz. Tedy: 22 % + (-0.6 %) - (-5.3 %) = 26,7 %. Ve skutečnosti rostla peněžní zásoba o 27,9 %, tudíž onen odhad o něco převyšovala. A to znamená, že skutečná inflace dosahovala 23,2 %, ne cílové hodnoty ve výši 22 %. I to ale Hanke hodnotí jako „dost dobrý výsledek“.

Následující graf ukazuje konkrétní vývoj peněžní nabídky s vyznačeným průměrem a odhadem ideálního růstu:

Zdroj: Cato Institute, Hanke

Z grafu je zřejmé, že od počátku pandemie se tempo růstu peněžní zásoby v Íránu prudce zvedá, což odráží úvěrovou expanzi. Na konci roku 2020 rostl peněžní agregát M2 o 38,7 %, což je samozřejmě vysoko nad odhadem ideálního růstu. Podle Hankeho jde o výsledek inflace, která se pohybuje na téměř 38 %. Inflace je „íránskou noční můrou“ a nyní se pohybuje mezi nejvyššími na světě. I samotný inflační cíl ve výši 22 % je šokující a „pro většinu Íránců nepřijatelný“.

Jak by se Írán mohl tohoto problému zbavit? Hanke navrhuje takzvaný „currency board“, tedy režim, v němž jsou domácí bankovky a mince směnitelné za zahraniční měnu, která slouží pro tu domácí jako kotva. Centrální banka tak musí tuto zahraniční měnu vlastnit – musí krýt 100 % závazků centrální banky. Takový systém znamená, že daná země nemá vlastní monetární politiku a u Íránu jako exportéra ropy by podle Hankeho bylo logické, pokud by za měnovou kotvu sloužil americký dolar. Kdyby se vláda rozhodla, že nechce používat měnu jiné země, může použít zlato.

Podle ekonoma může být přechod na nový systém rychlý, nemusí proběhnout žádné předchozí reformy ve státním ani v soukromém sektoru. Hanke vše uzavírá s tím, že systém používalo již asi 70 zemí a „nikdy nebyl chybou“. I pro Írán by tak šlo o „sázku na jistotu“.

Zdroj: Cato Institute