Čínská ekonomická překvapení míří podobně jako úvěrový cyklus dolů, což může být relevantní i pro vývoj ekonomické aktivity a poprávky ve vyspělých zemích. Na nabídkové straně se pak odvíjí řada „OSB“ příběhů.

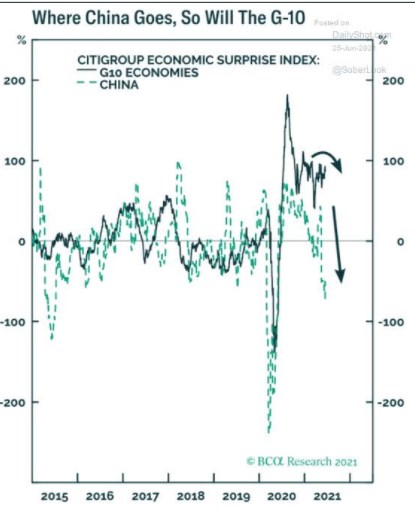

Čínské překvapení: Následující graf ukazuje vývoj indexu ekonomických překvapení od v Číně a v zemích G10. Jak jej vidím já, tak cca do roku 2019 šla Čína za zeměmi G10. Pak se ale pořadí otočilo a na vedoucí pozici se dostala právě Čína:

Zdroj:

Pointa grafu od BCA Research je asi v tom, že čínská překvapení nyní míří dolů. Zmiňuji to zde i proto, že nedávno jsem tu poukazoval na vztah mezi čínským úvěrovým cyklem a výnosy amerických vládních obligací (a potažmo inflací). Právě obrat v čínském úvěrovém cyklu (a podle výše uvedeného i v překvapeních) může vysvětlovat na první pohled trochu záhadnou výši výnosů amerických obligací relativně k současné americké inflaci. Jinak řečeno, onen cyklus i překvapení nahrávají spíše tezi „inflace přechodná“.

2. Dřevo prudce dolů, OSB zatím ne: Zájmu médií v posledním cca roce neušly v USA prudce rostoucí ceny stavebního dřeva. Do souvislosti byly dávány s boomem realitního trhu na straně jedné a s tenzemi na nabídkové straně na straně druhé. Tedy víceméně typický příběh u řady komodit. Následující graf ukazuje, že cenového vrcholu bylo u dřeva dosaženo někde kolem 1700 dolarů, nyní se už pohybujeme „jen“ u 800 dolarů. Z perspektivy období před rokem 2020 jde stále o hodně vysoké ceny, ale trh se přesto již přibližuje k tomu, co bylo dříve myslitelné:

Zdroj:

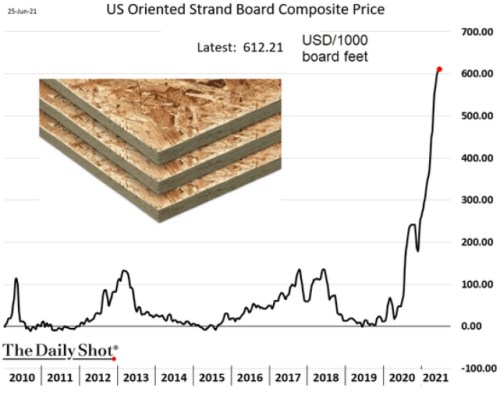

Po roce 2010 se ceny OSB dostávaly maximálně tak ke 140 dolarům, ale rok 2020 přinesl změnu i zde (viz poslední graf). Ceny se dostaly nad 600 dolarů a na rozdíl od dřeva tu zatím žádná korekce nepřišla:

Zdroj: Twitter

3. Nabídková strana: OSB jsou ve výrobní vertikále výše než dřevo a může jít o příklad toho, že na počátku vertikály již dochází k obratu, ale její další prvky na něj ještě čekají.

Z různých komoditních a materiálových trhů přitom zaznívají příběhy o tom, že vypadly výrobní kapacity tu a tam, či že jsou tyto kapacity dlouhodobě nízko a nyní se to naplno projevilo. Celkově se tak pohybujeme v době, kdy se schází sílící poptávka s úzkými hrdly na nabídkové straně ekonomiky.

Na onu poptávku může mít cyklicky dopad Čína (viz výše), ale strukturálně tu jsou zase plánované velké investice do infrastruktury v USA. A nabídková strana je pro ekonomy, respektive všechny, kteří chtějí spáchat nějaké predikce, také oříškem. Víme něco o potenciálu, o investičních cyklech na úrovni jednotlivých odvětví i celé ekonomiky, pohráváme si s tezemi endogenní nabídky, odhadujeme, jak dlouho trvá postavení nové pily, dolu...

Skládá se tu ale řada parciálních příběhů a jejich celkové rozuzlení nemusí být jasné. Někdo to řeší tak, že si vybere to, co mu sedí, a utvoří si pevný „názor“. Já spíše přemýšlím nad tím, co to vlastně znamená něco „projektovat“. Tedy nad sebenaplňujícími se proroctvími a podobně.