Wayne Gordon, který stojí v čele komoditního výzkumu v UBS Global Wealth Management, podle Bloomberg Markets správně předpověděl propad cen železné rudy. Na Bloombergu poukázal na to, že současný vývoj je zde podobný jako po roce 2008, nicméně síla propadu cen této komodity je ojedinělá a příčinou je „dokonalá bouře“, která se tu vytvořila. Jak expert vidí další vývoj u železné rudy a u některých dalších komodit?

Onu dokonalou bouři tvoří podle Gordona problémy čínského developerského giganta společnosti Evergrande, které se promítají do celého realitního sektoru v této zemi. Ten přitom prochází ochlazením sám o sobě a výsledkem je i slábnoucí poptávka po železné rudě. Čínská vláda navíc kvůli problémům s výrobou elektrické energie omezuje provoz některých firem, což se také projevuje slábnoucí poptávkou po této komoditě.

K uvedeným poptávkovým faktorům se podle Gordona přidává i nabídková strana trhu. Situace se totiž mění. Zatímco za předchozím prudkým růstem cen železné rudy stála slabší nabídka, nyní se její objem zvyšuje, což spolu s výše uvedeným tlačí ceny prudce dolů. Gordon tak očekává, že se vstupem do příštího roku se budou ceny železné rudy pohybovat mezi 80 – 90 dolary za tunu. Přitom podle něj platí, že v rozmezí mezi 70 – 80 dolary jsou již ceny před dalším poklesem chráněny tím, že klesne výroba ve firmách, které mají vyšší výrobní náklady.

Takzvaní „marginální výrobci“, kteří zvyšují výrobu až při vyšších cenách železné rudy a pocházejí například z Kanady, se totiž aktivovali během období, kdy ceny této komodity rostly. Nyní ale podle Gordona opět odpadají s tím, jak přišel cenový propad, a to by mělo tlumit jeho další sílu. V delším období bude pak u železné rudy rozhodovat hlavně nabídková strana trhu, protože produkce oceli bude v Číně jen mírně růst a následně se stabilizuje, míní expert.

Gordon poukázal na to, že železná ruda je svým prudkým propadem stále výjimkou. Například ceny mědi se drží nadále vysoko, to samé platí o cenách zemního plynu a dalších komoditách. Expert to zmínil v souvislosti s kurzem australského dolaru, na který byl v souvislosti s cenami železné rudy tázán. Tyto ceny by totiž samy o sobě naznačovaly slábnoucí australský dolar, ale Gordon míní, že proti působí zmíněné vysoké ceny některých jiných komodit a v neposlední řadě také očekávané otevírání australské ekonomiky a možný růst sazeb.

Na dotaz týkající se očekávaného vývoje cen hliníku Gordon odpověděl, že předchozí růst jeho cen byl do nemalé míry způsoben problémy na nabídkové straně trhu. Ty ale začínají opadat a hliník se tak podle odborníka nyní pohybuje na svých vrcholech a postupně zamíří dolů. Takový vývoj ale Gordon nečeká u mědi. Následující graf ukazuje vývoj cen energií a komodit mimo energetiku:

![v <a class=]() olovo měď" src="/Fotobank/774260ff-40d2-4841-9961-f53a0d283dc9?width=500&height=249&action=Resize&position=Center" />

olovo měď" src="/Fotobank/774260ff-40d2-4841-9961-f53a0d283dc9?width=500&height=249&action=Resize&position=Center" />

Zdroj: Twitter

Komodity si prošly prudkým růstem před finanční krizí a po propadu i během let 2009 až 2012. Pak jejich ceny trendově klesaly a další vlnu růstu přinesl rok 2020. Energie se i přesto drží stále znatelně pod předchozími vrcholy, ostatní komodity jim byly nedávno poměrně blízko.

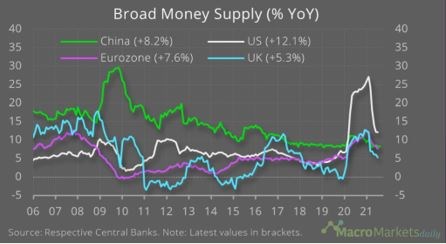

Vývoj cen komodit bývá někdy dáván do souvislosti s monetární politikou významných centrálních bank a s růstem peněžní zásoby ve velkých světových ekonomikách. Tento růst popisuje druhý graf:

Zdroj: Bloomberg, Youtube, Twitter