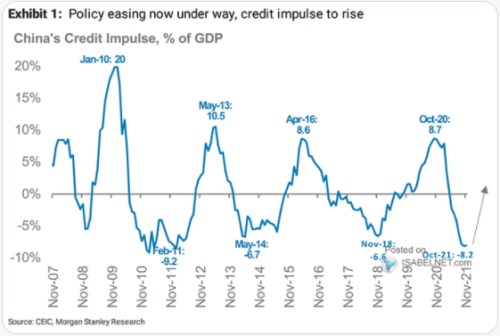

Během roku jsem tu opakovaně ukazoval aktuální vývoj čínského úvěrového cyklu, který je médii celkem opomíjen, ale přitom vykazuje korelaci a možná i kauzalitu s řadou finančních a ekonomických proměnných. Není divu – hovoříme o finančních podmínkách v druhé, či dokonce největší ekonomice světa. Dnes o aktuální stavu cyklu a globální (de)synchronizaci.

Morgan Stanley v následujícím grafu ukazuje vývoj onoho čínského úvěrového cyklu včetně očekávání. Jednoduše řečeno, v příštím roce by měl přijít odraz ode dna:

Zdroj:

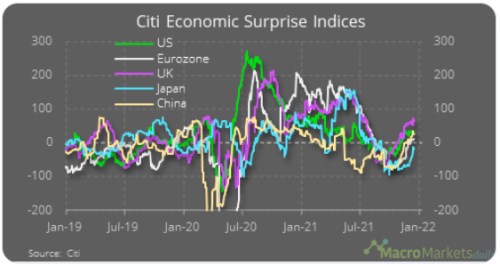

Druhý dnešní graf ukazuje vývoj indexu ekonomických překvapení od . Od počátku roku 2019 je zřejmá značná rozházenost cyklu mezi významným světovými ekonomikami. Což se ale v posledních čtvrtletích hodně mění. A to tak, že po značně synchronizovaném útlumu nyní probíhá ještě více synchronizované oživení a to včetně výše zmíněné Číny:

Zdroj:

Pokud by indexy ekonomického překvapení byly relevantním vodítkem, bude se situace v celé globální ekonomice zlepšovat. Ve Spojených státech se přitom živě hovoří o tom, že Fed by měl rychleji sundavat nohu z plynu a později snad i šlapat na brzdu. Jde tedy o situaci typově rozdílnou od té, kterou v Číně implikuje první graf. U ECB se pak čeká mnohem pomalejší stahování monetární stimulace než v USA a v Japonsku se v dohledné době nečeká.

S daným nastavením by tak globální ekonomika mířila do poměrně unikátní siruace. Zatímco ekonomická aktivita by hodně synchronizovaně sílila, monetární politika by měla do nějaké synchronizace hodně daleko. S tím, že určitými protipóly by zde byla Čína na straně jedné a Spojené státy na straně druhé. K nim je ale dobré dodat, že tapering a/nebo pohyb sazeb směrem nahoru neznamná automaticky utahování finančních podmínek. Které jsou dány i vývojem na kapitálových trzích.

Poslední dnešní graf porovnává vývoj klíčových sazeb Fedu s indexem finančních podmínek od :

Zdroj:

Když Fed začal zvedat sazby v roce 2004, finanční podmínky zůstaly uvolněné ještě řadu let poté (a více je neuvolnilo ani následující snižování sazeb, naopak v roce 2008 se prudce utáhly). Když pak Fed začal sazby zvyšovat v roce 2016, celkové finanční podmínky se dokonce uvolňovaly a v souladu se sazbami se začaly vyvíjet až od konce roku 2017. Což je téma které se úzce týká toho, co udělají v reakci na kroky Fedu akcie.