Je to klišé, ale je to tak. Investoři se soustředí víc na budoucnost než na minulost. A v nadcházející výsledkové sezóně to bude zřejmě platit víc než jindy. Podle společnosti Refinitiv by zisky firem z indexu S&P 500 za poslední loňské čtvrtletí měly stoupnout o 22,4 %. Završily by tak pozoruhodný rok, který jim přinesl navýšení ziskovosti o přibližně 49 %. Celoroční výhledy by ale na trhy mohly mít větší vliv než sama čísla za poslední čtvrtletí, domnívá se hlavní analytik Patria Finance Tomáš Vlk.

Na investory čekají minimálně tyto důležité otázky: poptávka spotřebitelů, zisková marže a politika Fedu. Velkou neznámou zůstává i tlak na dodavatelské řetězce, dopady pelášející inflace nebo tlak na mzdy, který bylo dosud obtížné kvantifikovat.

„Díval bych se na výhled a schopnost udržet ziskovou marži,“ domnívá se analytik Vlk z Patrie.

Provozní marže firem z indexu S&P 500 se po většinu loňského roku pohybovaly u rekordních 13 procent, protože korporace tváří v tvář zvyšujícím se nákladům dokázaly zvyšovat ceny. Letos ale tak úspěšné s udržením marží být nemusí, i kdyby se snížily náklady na komodity, uvedl server CNBC.

Nejistota je před výsledkovou sezónou na Wall Street hmatatelná, což ilustruje i fakt, že konsensuální odhady firemních zisků na čtvrtý kvartál se od léta skoro nepohnuly, uvedla agentura Bloomberg.

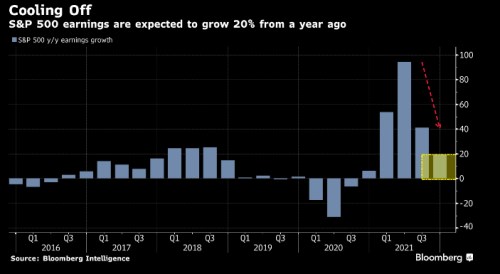

Při průměru 51 USD na akcii u firem z S&P 500 implikuje odhad zisku na akcii (EPS) meziročně 20procentní nárůst ziskovosti, viž graf níže. Kolem této úrovně se ale očekávání točí od poloviny loňského roku.

Přílišnému optimismu se analytici vyhýbali i přesto, že čísla se třetí kvartál přeletěla očekávání a největší obavy z pandemie mohou být za námi.

Jenomže cenami akcií hýbe podle některých názorů hlavně změna trendu, i když čísla za minulé období jsou také důležitá. „Aby šly ceny akcií po právu nahoru, musí růst rostoucí měrou také odhady EPS,“ řekl podle CNBC Nick Raich, který sleduje korporátní zisky v Earnings Scout. Obává se odhadů pro 2Q a 3Q, protože v nich ještě není zapečené zvyšování sazeb ze strany Fedu. Firmy totiž podle něj dopad vyšších sazeb v letošním roce ještě nestihly zohlednit.

Dnes svoje čísla oznámí velké americké banky v čele s dvěma dlouhodobými investičními tipy Patrie, a .

Světlo světa by měl u bank konečně spatřit růst úvěrů, který se velkým americkým bankám většinu roku vyhýbal. U pěti největších bank se asi zvedly i příjmy z investičního bankovnictví, s podporou poplatků za poradenství při fúzích. V centru pozornosti ale pravděpodobně budou vyjádření managementu k americké inflaci, kvůli které Fed letos pravděpodobně zvedne úrokové sazby, možná už v březnu. Hladká normalizace americké měnové politiky by podpoří uzavírání obchodů. Násilné, prudké zvedání sazeb by ale na trhy mohlo přinést další bolest, uvedl minulý měsíc prezident Daniel Pinto.

„Těžko najdete na trzích sektor, který by měl přímější expozici na vývoj na výnosové křivce, a z toho titulu si myslíme, že nějaký prostor pro kapitálové zisky v tomto odvětví stále existuje,“ prohlásil o bankách seniorní analytik Patrie Branislav Soták. Banky ale podle něj pravděpodobně nebudou hlavním tahounem výsledků za index S&P 500. Výsledky budou slušné, čelí ale poměrně vysoké srovnávací základně z předloňského čtvrtého čtvrtletí, když začaly poměrně rychle rozpouštět rezervy nahromaděné v počátečních fázích pandemie.

Od indexu S&P 500 se v úvodu výsledkové sezóny čeká 20% meziroční nárůst zisků a 12% nárůst tržeb, napsali v Týdenním výhledu analytici Patrie včetně Vlka a Sotáka. Největší vzpruhou bude podle nich energetika, která se vrací do černých čísel, brzdou naopak finanční sektor, který čelí již zmíněné vysoké srovnávací bázi ze 4Q20. Za zmínku stojí také průmysl (očekávaný růst zisku na úrovni +42 % meziročně), který se bude opírat o přepravu. A pak, přestože by se letos měly začít zvedat služby, růst cyklické spotřeby ve čtvrtém čtvrtletí 2021 prakticky smaže obrovská váha Amazonu, který se potýká s vysokými mzdovými a spedičními náklady.

Zdroje: Patria.cz, CNBC, Bloomberg