Po chaotickém a nákladném prvním pololetí nejsou investoři přesvědčeni o tom, že by měl zbytek roku vypadat výrazně lépe. Evropské akcie, které se právě otřepávají z nejhoršího výkonu od roku 2008, nyní čelí toxické směsi neodbytné inflace, rizika recese a možného negativního dopadu na zisky firem v důsledku poklesu důvěry spotřebitelů.

„Příštích 10 % bude pravděpodobně směrem dolů, nikoli nahoru,“ říká Scott Ladner, investiční ředitel společnosti Horizon Investments. "Rychlé dno trhu by vyžadovalo obrat v politice centrálních bank a nemyslíme si, že je to v příštích několika měsících možné."

Naopak se očekává, že Fed a ECB budou tlačit na zvyšování sazeb ve snaze zbrzdit inflaci místo toho, aby propláchly trh hotovostí, jako tomu bylo v letech 2008 a 2020. Právě to do značné míry představovalo raketové palivo pro silný býčí trh, který se nyní, zdá se, zastavil.

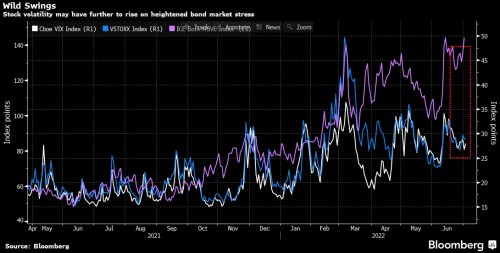

Navzdory tomu je index volatility V2X pro Euro Stoxx 50, takzvaný ukazatel strachu, pod úrovněmi zaznamenanými při předchozích medvědích trzích, což naznačuje, že akcie stále nezažily takový propad, který by vedl k udržitelnému růstu.

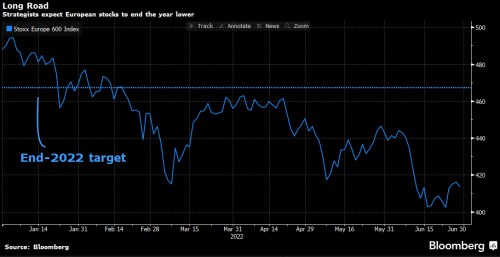

V Evropě očekávají stratégové bank včetně a UBS a částečný odraz na indexu Stoxx 600, což by znamenalo meziroční pokles o 4 %. Aktuálně je oproti loňskému roku o 17 % níže.

Navzdory negativním vyhlídkám zůstávají odhady korporátních zisků relativně optimistické. Na kolik jsou tyto odhady reálné, se ukáže za dva týdny, až americké a evropské společnosti začnou hlásit výsledky za druhé čtvrtletí. Poptávka zatím drží, i když nálada mezi spotřebiteli opadla. Ale v poslední době se objevují některé známky toho, že výdaje v USA polevují.

„Výdaje se drží, protože mezera byla překlenuta úsporami vytvořenými během pandemie,“ říká Anneka Treon, výkonná ředitelka společnosti Van Lanschot Kempen. "A to je evidentně neudržitelné.”

Je tu spousta prostoru pro snížení ratingu vzhledem k tomu, že globální odhady ziskových marže jsou až příliš optimistické. V Evropě jsou analytici firem Stoxx 600 podle údajů Bloombergu nejvíce býčí od roku 2001. A zatímco index , který sleduje relativní počet navýšení a snížení zisku na akcii, ukazuje největší americké škrty od roku 2020, počet evropských revizí směrem dolů teprve začal převyšovat počet revizí směrem nahoru.

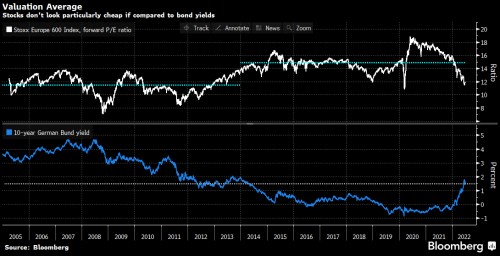

Silná očekávání zisků způsobila, že americké a evropské valuace vypadají ve srovnání s dlouhodobými průměry levněji, což svádí některé investory k nákupům během propadu a podpoře krátkodobých rally. Ale ve srovnání s výnosy dluhopisů akcie (alespoň v Evropě) už tak levně nevypadají.

Zatímco obavy z recese narůstají, jádrem pudla je nekontrolovaná inflace. Ta neustále roste, i když centrální banky podnikají čím dál agresivnější kroky, čímž vzniká riziko bodu zvratu do recese. Ačkoli tu jsou určité náznaky toho, že vrchol inflace je blízko, centrální bankéři prosazují měnové utahování, když je na začátku roku obviňovali z podcenění hrozby inflace.

"Inflace, inflace, inflace," řekla Ipek Ozkardeskaya, hlavní analytička Swissquote. Ta „určí, zda dojde k obrat, než se věci zhorší, nebo zda by se měl svět během druhé poloviny roku připravit na hlubší temnotu“.

Zdroj: Bloomberg