Anglické slovo „pivot“ je v různých investičních diskusích a analýzách zmiňováno stále častěji. Jako obvykle se vytvořily dva tábory. První z nich tvrdí, že tato „otočka“ ve vývoji sazeb, respektive její jemnější verze ve formě pauzy ve zvedání sazeb, je už plně namístě. Druhý varuje před opakováním sedmdesátých let a radí, aby Fed dál zvedal sazby a utahoval monetární politiku. Co se to ale vlastně tehdy stalo?

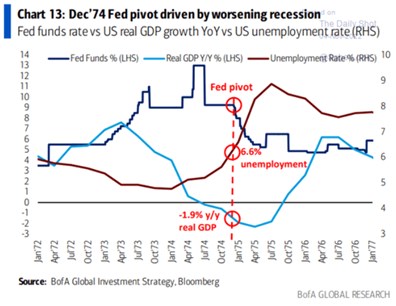

BofA v následujícím grafu vypráví příběh monetární otočky sedmdesátých let. A to za pomocí vývoje sazeb, produktu a nezaměstnanosti. Vidíme, jak sazby rostly od roku 1972, první otočka přišla už v roce 1973, rok poté Fed opět sazby prudce nakopl a záhy přišla otočka druhá. Až ta třetí je ze strany BofA vyznačena jako skutečný „pivot“, došlo k němu v době, kdy nezaměstnanost dosáhla 6,6 % a produkt klesal o téměř 2 %:

Zdroj: Twitter

Z grafu je vidět, že produkt začal ztrácet na síle až se zpožděním za prvním zvednutím sazeb a nezaměstnanost reagovala s ještě větším zpožděním. To samé platí o obratu v těchto proměnných, ke kterému došlo po onom pivotu. Abychom ale v této souvislosti přímo hovořili o zpoždění ve fungování monetární politiky a dělali nějaké silnější a konkrétnější závěry, muselo by vše ostatní být konstantní, včetně fiskální politiky a třeba cen ropy. Což rozhodně nebylo a i proto podle mne nenajdeme nějaký obecně přijímaný a nikde nerozporovaný příběh o tom, co se tehdy vlastně stalo.

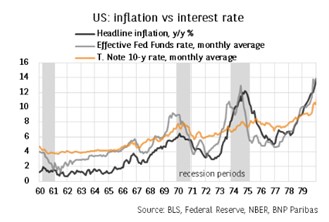

Nicméně, hlavní rysy onoho příběhu jsou takové, že Fed tehdy otočil příliš brzy. Inflace sice nabrala směr dolů, ale pak se zase zvedla. Což si nakonec vyžádalo mnohem razantnější monetární zásah, který už probíhal pod taktovou pana Volckera (v grafu již nevyznačeno). Vývoj inflace ukazuje druhý dnešní graf:

Zdroj: Twitter

Míru uvolněnosti, či utaženosti monetární politiky není dobré posuzovat podle toho, kam jdou sazby. Ty mohou stoupat a přitom se stále nacházet v oblasti monetární expanze. A naopak. Ku pomoci tu mohou být odhady sazeb neutrálních, které ale v prostředí inflačního šoku mohou být ještě méně spolehlivé než normálně. Postupně se o nich také přestává hovořit a za měřítko tu začínají být sazby reálné – s tím, že monetární politika bude restriktivní v případě, že se reálné sazby dostanou někam nad nulu. Kolem roku 1975 vyznačeném v grafu přitom byly znatelně v záporu. Nyní v plusu také ještě nejsou, pokud nepoužíváme místo inflace nějaká vzdálenější inflační očekávání.

Jedním z nejznámější zastánců teze „dál zvedat“ je Larry Summers, který před neadekvátní poptávkovou (fiskální a monetární) stimulací a následně vysokou inflací varoval již na počátku roku 2021. Opačný názor nyní hájí třeba mezi investiční veřejností neméně známý Jeremy Siegel. Ten přitom dříve podobně jako Summers důrazně varoval před inflačními tlaky. Ovšem nyní už vidí známky jejich výrazného slábnutí a Fed podle něj dělá stejnou chybu jako předtím, jen zrcadlově obrácenou – předtím to přehnal se stimulací, nyní s kontrakcí. Ani jednoho tedy nelze považovat za inflačně laxního, oba mají fůru zkušeností a vstřebané teorie. A nyní se jejich názory úplně odlišují. Co to ukazuje?