Asset Management se domnívá, že valuační excesy na akciích již byly eliminovány a výnosy dluhopisů se nachází nad rovnovážnými úrovněmi. tvrdí, že česká koruna je druhou z nejpředraženějších likvidních měn na světě. A investiční ředitel společnosti Bleakley Advisors Peter Boockvar rozebírá pravděpodobnost korekce na americkém trhu nemovitostí.

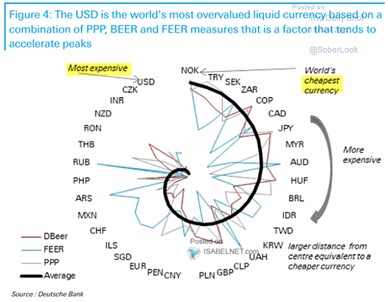

Koruna druhou nejdražší měnou na světě: Koncept FEER značí fundamentální rovnovážný měnový kurz, který by měl odpovídat celkové makroekonomické rovnováze zahrnující i kapitálový a běžný účet. Spolu s paritou kupní síly PPP a výpočty behaviorálního rovnovážného měnového kurzu (BEER) jej používá při odhadu nejlevnějších a nejpředraženějších měn ve světě. Své kalkulace shrnují ekonomové banky v následujícím grafu. Podle něj je nyní nejlevnější norská koruna, za ní turecká lira a švédská koruna:

Zdroj: Twitter

Ne všechny koruny jsou ale levné, podle grafu je ta naše hned druhou nejpředraženější měnou na světě. Předčí jí pouze americký dolar.

60/40 a 7,2 % ročně: Na Bloombergu hovořili o velkém množství stratégů, podle kterých je investiční strategie 60/40 „prostě mrtvá“. Jde o portfolio složené ze 60 % z akcií a ze 40 % z dluhopisů a John Bilton z Asset Management vysvětloval, proč podle něj nejde ani zdaleka o mrtvou záležitost. Míní, že v této souvislosti jde „zejména o schopnost uvažovat dlouhodobě“.

Expert odhaduje, že dolarové portfolio postavené na principu 60/40 by mělo v následujících deseti letech v průměru generovat 7,2% roční návratnost. „Máme za sebou náročný rok“, uvedl Bilton, podle kterého naprostá většina investorů sleduje a hodnotí krátkodobé dění. Včetně toho, co dělá americká centrální banka. Uznává, že portfolia 60/40 za posledních 12 měsíců utrpěla vysoké ztráty, ale v budoucnu by tomu mělo být jinak. Proč?

Bilton tvrdí, že výnosy dluhopisů se nyní v USA nachází nad svými rovnovážnými úrovněmi. A z akciového trhu „zmizely valuační excesy“. Firemní sektor je přitom fundamentálně silný a „toto není opakování roku 2008“. Tedy událostí, kdy se hroutil bankovní sektor. A ani opakování roku 2012, kdy se pod tlakem ocitl finanční systém v Evropě. Expert míní, že nyní probíhá proces, kdy jsou narovnávány „dislokace z minulosti“ a investoři by měli hledět více do budoucna.

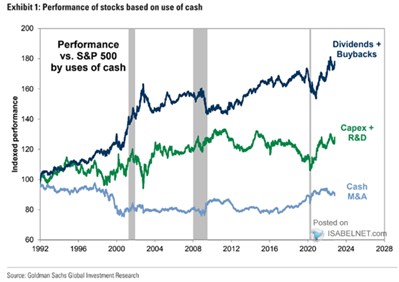

Co s hotovostí? Existuje rozdíl v návratnosti akcií podle toho, jak firmy nakládají s hotovostí? se tímto tématem zabývá v následujícím grafu, kde srovnává návratnost třech druhů firem: Těch, které se zaměřují zejména na výplatu dividend a na odkupy. Pak společností, které jdou směrem výdajů na výzkum a vývoj a investic obecně. A také firem, které jdou cestou hotovostí placených fůzí a akvizic:

Zdroj: Twitter

Poslední zmíněná skupina má podle grafu návratnost od roku 1992 horší, než celý akciový index. Skupina druhá je asi 20 % nad ním a zdaleka nejvyšší relativní návratnosti dosahují společnosti, které preferují odkupy a dividendy.

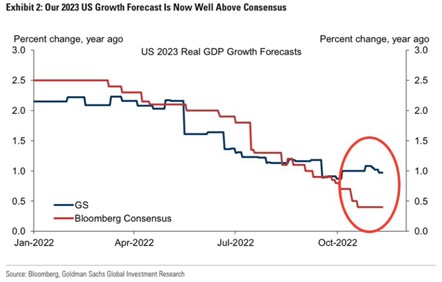

Goldman Sachs také ukazuje rozdíl v predikcích pro americkou ekonomiku v příštím roce. Tyto předpovědi se jak u této společnosti, tak na straně konsenzu postupně snižují. Ovšem ekonomové banky se již nějakou dobu drží toho, že růst HDP v USA se bude příští rok pohybovat kolem 1 %. Konsenzus na druhou stranu míří dál směrem dolů:

Zdroj: Twitter

Nemovitosti zralé na korekci: Investiční ředitel společnosti Bleakley Advisors Peter Boockvar hovořil na CNBC o tom, že americký realitní trh si v některých segmentech může projít až 20% korekcí. Podobně hovoří Dallas Fed a Boockvar v této souvislosti připomněl, že reality v USA během posledních dvou let prudce rostly, nyní se přitom skokově zvýšily hypotéční sazby. Jde tak o prostředí, které je zralé na korekci.

Expert také připomněl, že realitní trh je významnou součástí celého amerického hospodářství. Na CNBC pak zmínili analýzu Fedu z Dallasu, podle které by 15 – 20 % korekce na realitách mohla snížit výdaje domácností až o 0,7 %. Boockvar k tomu dodal, že efekt bohatství je u nemovitostí mnohem větší, než u akcií.