?Americké akciové trhy v úterý propadly skrze klíčovou úroveň podpory a pro index S&P 500 je teď novou hranicí v písku linka 3900 bodů. O tom, zda přijde „Santa rally“, nebo ne, se bude teprve rozhodovat. A samotný Santa si to možná rozhodne až po americké statistice o inflaci, která vyjde příští týden v úterý, napsal web MarketWatch. Americký akciový trh je nicméně pořád v medvědím trhu. Uvědomují si to akcioví analytici v BNP Paribas, kteří prozkoumali 100 let tržních pádů, aby se pokusili zjistit, co přijde potom.

Událost, kterou předpokládají v příštím roce, se označuje jako kapitulace. „To bude rozchod se současným režimem medvědího trhu, který se vyznačoval podemíláním akcií, zatímco násobky P/E mířily dolů,“ napsal tým v čele s Gregem Boutlem, šéfem strategie pro americké akcie a deriváty.

Solidním reprezentantem tržní kolapsů během recese je podle těchto expertů rok 2002. Medvědí trh tehdy trval už dva roky, propad dosahoval 50 procent a index strachu VIX si mezi svým vrcholem a dnem započítával rozdíl 29 procentních bodů. Obvykle trvá medvědí trh v recesi 1,5 roku s mediánovým propadem o 38 procent, zatímco VIX si svůj vrchol nachází na 40,5 bodu (medián).

„Pokud uplatníme tyto průměry na dnešní trh, implikuje to dno v polovině příštího roku, dno při S&P 500 v blízkosti 3000 bodů a index VIX na úrovni nízkých čtyř desítek,“ domnívají se.

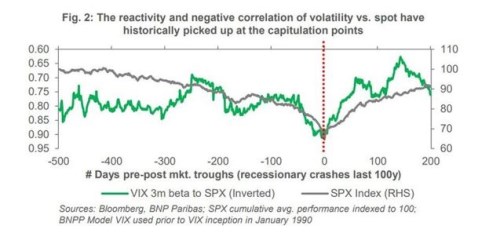

Reaktivita a negativní korelace volatility proti spotu se v obdobích kapitulace historicky zvedaly:

Býčí trh, který skončil loni, byl podobný tomu z 90. let minulého století, který se vyznačoval velkou účastí drobných investorů, masivní expanzí násobků P/E a množstvím neziskových firem, které tehdejšímu trhu vévodily. S&P 500 si dno našel v roce 2002 s poměrovým ukazateme ceny k akcii na hodnotě 14. Vlastní prognóza pro EPS v roce 2024 ve výši 231 USD implikuje hodnotu 3250 bodů, pokud násobek P/E klesne na 14.

také prodloužila ukazatel VIX, který byl zaveden v roce 1993, na posledních 100 let. Volatilita obvykle vrcholí před dosažením tržního dna, nebo při jeho dosažení.

„Kapitulaci považujeme za událost spojenou s pocitem paniky, s čímž je spojená změna očekávání, agresivní snižování odhadů ze strany analytiků, výkyvy volatility a přecenění tailů. Za posledních 100 let přicházely kapitulace volatility v průměru ve stejný čas jako dno na trhu,“ napsali experti .

Jak by si na takovém trhu sami počínali? Jednou ideou může být najít firmy, které i během útlumu zachovaly zpětné odkupy akcií. Další je podívat se na firmy se ziskovým momentem, i když jediným sektorem identifikovaným s pozitivním momentem jsou utility. Technologie jsou pořád zranitelné, i když segment, kterému se říká prime tech, by mohl předehnat spekulativnější a cykličtější části sektoru.

Zdroj: MarketWatch