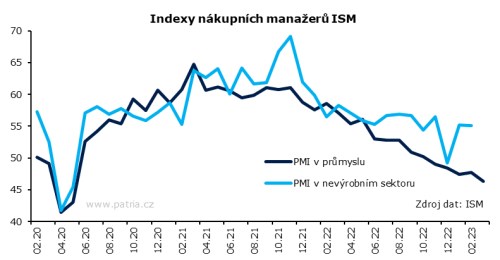

Indexy ISM sledují aktivitu v americké ekonomice a jimi vysílané signály se rozcházejí. Zatímco ze sektoru služeb dostáváme příznivé informace o pokračující konjunktuře, průmysl postupně zesiluje náznaky budoucí recese. Do toho zapadá také aktuální březnový výsledek, který znamená propad průmyslového indexu na 46,3 z 47,7 bodu, zatímco trh byl nastaven na 47,5. Neutrální hodnotou je u těchto indexů 50.

Nabízí se varianta, že náladu manažerů v průmyslových podnicích mohly přechodně zhoršit turbulence v bankovním sektoru, a to skrze nejistotu o vkladech, rizikových prémiích na úvěrech či obecně jejich dostupnosti. Nevypadá to ale, že by za zhoršením stál tento důvod. Firmy se o bankách nebo úvěrech ve slovních odpovědích prakticky nezmiňují, hlavní slovo mají provozní otázky.

Dílčí indexy pak odhalují, že důležitou roli hrají nové zakázky, které ubývají už rychlým tempem (44,3 bodu). Produkce sice neklesá tak rychle, ale to jen za cenu rychlejšího vyřizování starších objednávek, jejichž zásoba rychle vysychá. Dodavatelé zrychlují, zásoby klesají. Firmy pak podle průzkumu začínají citelněji propouštět. Ne že by trh práce nepotřeboval ochladit, ale je to spíše případ služeb než průmyslu.

Co do výhledu pro ekonomiku nebo měnovou politiku jde pořád o stejný rozpor: Na jednu stranu považujeme ISM za jeden z historicky velmi spolehlivých signálů nadcházejících problémů. Na stranu druhou je tu stále velmi silný trh práce dodávající prostředky spotřebiteli a potažmo sektoru služeb. K vyčerpání nadprůměrných úspor stále nedošlo a ještě to určitě nějaký ten měsíc potrvá. Na finančních trzích vidíme pokles amerických dluhopisových výnosů a úpravu očekávané trajektorie úrokových sazeb mírně dolů. Tlak na dolar se zvýšil, pozice akcií se zhoršila. Stále to vypadá, že investoři přisuzují větší důležitost měkčímu Fedu než riziku zhoršení ekonomiky.