Podle trvá dlouhodobý býčí trend na amerických akciích. Co by to implikovalo pro akcie menších firem, které jsou jako jedny z mála historicky poměrně levné?

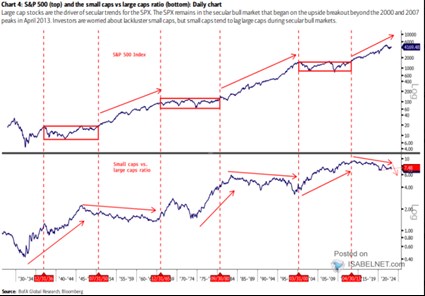

Bank of America v první části následujícího grafu ukazuje dlouhodobý vývoj amerických akcií. S tím, že vyznačeny jsou dlouhodobé býčí trhy a to, co bychom mohli nazvat přestávkami mezi nimi. Taková dlouhá přestávka trvala naposledy od vrcholu internetové bubliny do roku 2013. Pak podle BofA začal další dlouhodobý býčí trend, který trvá dodnes:

Zdroj: Twitter

Index SPX je nyní zhruba na stejných úrovních, jako před dvěma lety. Z tohoto pohledu by tedy mohl budit spíše dojem medvědí, či přestávkový. BofA to v grafu vidí ale na zmíněné dlouhodobé býky a podle mne valuace také žádným medvědím tónem nehovoří, naopak. O nich tu píšu poměrně často, protože jsou klíčovým ukazatelem stavu akciového trhu. Nedávno jsem v této souvislosti připomínal, že akcie malých firem na americkém trhu se na rozdíl od celého indexu SPX obchodují s historicky nízkými násobky. Malým firmám se přitom věnuje i druhá část výše uvedeného obrázku.

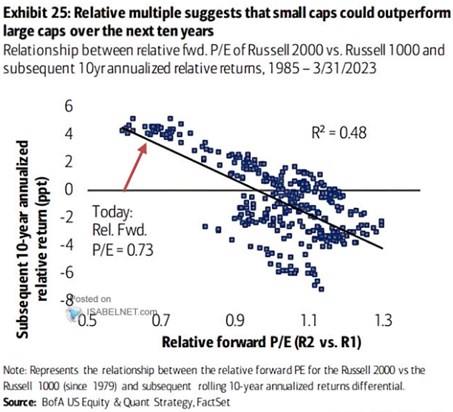

V této druhé části je návratnost akcií malých firem měřená relativně k firmám velkým. A ukazuje se celkem zajímavá věc: Během dlouhodobých býčích trhů mají akcie menších firem tendenci zaostávat. Naopak během oněch býčích přestávek akcie menších firem generují vyšší návratnost, než firmy větší. Tuto zkušenost potvrzuje i současný cyklus, kdy malé firmy opět zaostávají. Takový pohled by se pak docela rýmoval s následujícím grafem, který porovnává relativní valuace malých a velkých firem na straně jedné a relativní desetiletou návratnost první skupiny na straně druhé:

Zdroj: Twitter

Pokud budeme předpokládat, že během býčího trhu se rozšíří mezera mezi valuacemi malých a velkých firem, dává to prostor pro následné lepší výkony akcií menších firem. V logice prvního grafu by tak malé firmy pomyslně čekaly na to, až celý trh vstoupí do fáze strukturální přestávky. Její načasování neznám, ale současné horší výkony akcií menších firem si z fundamentálního pohledu spojuji s tím, že v inflačním prostředí je na výsledky menších firem větší tlak, protože nemají tak silnou pozici na trhu a schopnost promítat ceny vstupů do cen prodejních.

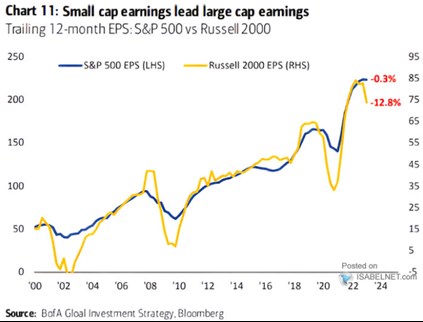

Podle některých názorů si nyní akcie menších firem vedou hůře proto, že již plně odráží blížící se recesi. K tomuto pohledu jsem skeptický pokud by říkal, že v segmentu menších firem se pohybuje úplně jiná skupina investorů, která má systematicky jiný pohled na další vývoj v ekonomice. Na druhou stranu mohou být menší firmy ale na recesi citlivější, což koresponduje s jejich celkově vyšším rizikem. Znovu zde v této souvislosti uvedu následující graf, který ukazuje, že cyklická ziskovost menších firem předbíhá celý trh a nyní prudce míří dolů:

Zdroj: Twitter

První dva grafy a informace z nich plynoucí jsou strukturální – dlouhodobé povahy. Naznačují něco ve smyslu „čas malých opět přijde“. Poslední graf je cyklický. Může u malých firem vybízet k určité krátkodobé skepsi, ale možná hovoří hlavně o celém trhu. Pokud by totiž jeho zisky nenásledovaly Russell 2000, bylo by to minimálně během posledních tří cyklů poprvé.