Podle některých názorů jsou akcie menších firem „více naceněné na recesi“, než akcie těch velkých. Již nějakou dobu se přitom zdá, že americké hospodářství spíše směřuje k hladkému přistání, či přistání žádnému (s tím, že o volnosti těchto výrazů jsem tu psal nedávno). Projevuje se to nějak na segmentu menších firem?

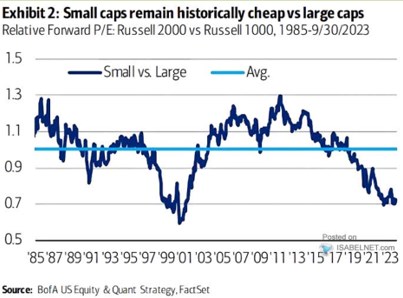

Průměrné valuace vyznačené v následujícím grafu by ukazovaly, že historicky jsou poměry cen a zisků u menších firem „standardně“ stejně vysoko, jako u firem větších. Což je docela zajímavé, protože pokud bychom v souladu s učebnicemi předpokládali, že menší firmy jsou jako celek rizikovější, mělo by to samo sobě přinášet jejich systematicky nižší valuace. Pokud se valuace spíše standardně rovnají, musí to znamenat jediné – lepší růstový výhled u menších firem dlouhodobě cca vyrovnává vliv jejich vyšších rizikových prémií.

To byla jen taková technická na rozehřátí, pointa grafu je zřejmě v tom, že nyní se relativní valuace stále pohybují extrémně nízko – poměr cen k ziskům byl u malých firem relativně k těm větším za posledních pár desetiletí níže jen na přelomu tisíciletí:

Zdroj: X

Ačkoliv americká ekonomika vykazuje stále až překvapivou sílu, relativní valuace malých firem se stále nezvedají a po mírném skoku na konci křivky naopak zase zamířily k hodnotě 0,7. Pro zajímavost, pokud bychom tento 30 % diskont nasadily na valuace indexu SPX 500, dostaneme nyní PE kolem 12 (17,7 krát 0,7). Index malých firem SPX 600 má přitom PE pod 12, takže i u této dvojky indexů je onen diskont malých nemalý. A hlavně – valuace této skupiny akcií nejsou nízko jen relativně, ale i ve srovnání se svou vlastní historií.

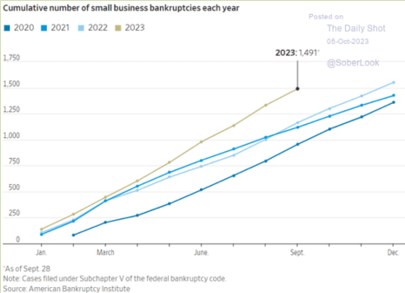

Nedávno jsem tu ukazoval atypický rozdíl mezi vývojem amerického hrubého domácího produktu a hrubých důchodů. Ty se totiž na rozdíl od první a mnohem častěji používané proměnné nachází již nějakou dobu ve znatelné recesi. Produkt si tak notuje třeba se silným trhem práce, důchody zase třeba s vývojem bankrotů. A v této souvislosti bych dnes ještě rád ukázal druhý graf, který ukazuje bankroty právě u malých firem:

Zdroj: X

Grafy podobné tomu dnešnímu druhému by tedy ukazovaly, že onen valuační diskont může mít dobrý důvod. Já bych jej ale viděl šířeji v prostředí vyšší inflace a vyšších reálných i nominálních sazeb, ve kterém se vede obecně lépe firmám s vyšší tržní silou, silnějšími rozvahami, větší schopností samofinancování atd. Z historického hlediska jsou tak nyní malé firmy stále levné, v současném ekonomickém kontextu to i přes sílu HDP platit nemusí, nebo v menším měřítku.