Divoký rok 2023 na amerických akciových trzích se chýlí ke konci. Index S&P 500 se blíží svému historickému maximu, Fed naznačil, že už se zvyšováním úrokových sazeb skončil, a tak se trhy stále více zaměřují na rizika mimo měnovou politiku, jako je výhled na ekonomiku, firemní zisky a listopadové prezidentské volby v USA. Pojďme se podívat na pět klíčových témat pro obchodníky v roce 2024.

Načasování snižování sazeb

Akcie v posledních měsících podpořily rostoucí spekulace, že Fed začne snižovat sazby do poloviny roku 2024. Trhy naceňují dřívější a hlubší snížení sazeb. Obchodníci se swapy sázejí na to, že centrální banka v příštím roce sníží sazby o zhruba 150 bazických bodů, tedy o dvojnásobek prognózy představitelů Fedu.

Index S&P 500 je méně než 0,5 % od maxima dosaženého naposledy 3. ledna 2022. Je také zhruba 1 % pod průměrným odhadem celoročního zisku předpovídaného téměř dvěma desítkami analytiků v průzkumu z 19. prosince, podle kterého index skončí v roce 2024 na 4833 bodech.

Big Tech

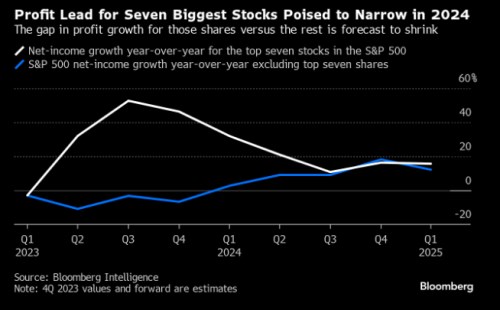

Sedm největších amerických technologických akcií od Nvidie až po bylo v letošním roce odpovědných za 64 % růstu indexu S&P 500. Očekává se, že Velká sedmička, do které patří i .com, , Alphabet, Meta Platforms a , v příštím roce vykáže 22% nárůst zisků, což je dvojnásobek oproti indexu S&P 500, ukazují data Bloomberg Intelligence. Klíčové je, kolik z toho je již naceněno v akcií, zejména s očekáváním měkkého přistání.

Podle Louise Navelliera z Navellier & Associates bude mít šest ze sedmi akcií dobrý start do roku 2024. Pouze bude na vedlejší koleji kvůli chybějícímu špičkovému technologickému produktu, který by podpořil jeho výsledky.

Volby prezidenta USA

Volební rok, kdy kandiduje stávající prezident, je pro americké akcie historicky býčím scénářem. Od roku 1949 vykazoval index S&P 500 v těchto volebních letech průměrný zisk téměř 13 %, podle Stock Trader’s Almanac. Při volbách bez kandidatury úřadujícího prezidenta index v tomto roce průměrně ztrácel 1,5 %. Důvodem těchto kapitálových zisků je částečně to, že úřadující prezidenti obvykle zavádějí nové politiky nebo prosazují nižší daně, aby před volbami posílili ekonomiku a sentiment.

Rizika v Asii

Zatímco japonský index Nikkei 225 Stock Average se v roce 2023 vyšplhal na třicetileté maximum v důsledku ultrauvolněné politiky Bank of Japan a slabého jenu, japonské akcie jsou na začátku roku 2024 přibržděné. Japonská centrální banka drží jako poslední na světě negativní sazby, ale dvě třetiny ekonomů předpovídají, že do dubna přijde první zvýšení sazeb od roku 2007.

Mezitím, po dalším neuspokojivém roce pro čínské býky, budou investoři sledovat zasedání Národního lidového kongresu a třetí plénum pro růstový cíl Pekingu v roce 2024 a signály ohledně fiskálních stimulů.

Velkým býčím světlým bodem je pak Indie, která přitahuje výrobní zakázky s vysokou kvalitou, zvyšuje výdaje na infrastrukturu a začíná se jevit jako alternativa k Číně.

ECB a britská centrální banka

Index Stoxx Europe 600 se nachází blízko svých maxim a o dalším směřování rozhodnou pravděpodobně cyklické akcie, které jsou silně exponovány na Asii a potenciální fiskální stimuly v Číně. Přestože měkká ekonomika pravděpodobně negativně ovlivní zisky evropských firem, konsensuální odhady analytiků hovoří o zhruba 4% růstu zisku v roce 2024, většinou s ohledem na rostoucí marže, ukazují data BI.

Dluhopisové trhy očekávají, že Evropská centrální banka do dubna sníží sazby, což by mohlo přinést další posílení akcií v regionu. Očekává se, že Bank of England bude při uvolňování zaostávat za Fedem i ECB vzhledem k tomu, že Velká Británie má jednu z nejvyšších inflací mezi zeměmi G7.

Zdroj: Bloomberg